(출처=미래에셋증권)

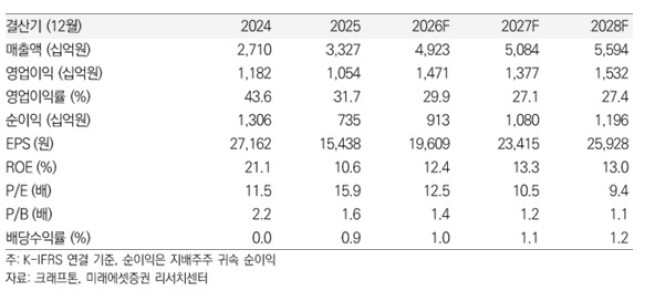

미래에셋증권은 9일 크래프톤에 대해 PUBG 성장은 지속되나, 재평가(리레이팅)을 위해서는 기대작 출시가 필요하다고 평가했다. 투자의견 '매수'를 유지했지만, 목표가를 기존 39만원에서 36만원으로 7.7% 하향했다. 크래프톤의 전 거래일 종가는 24만5000원이다.

미래에셋증권은 크래프톤이 올 2분기 매출액 1조2460억원, 영업이익 4010억원을 기록할 것으로 전망했다. 전년 동기 대비 각각 88%, 63% 증가한 수준이다. 임희석 미래에셋증권 연구원은 "IP 콜라보 등 주요 업데이트 효과로 PUBG PC 매출액은 2700억원을 기록하며 성장세가 더욱 가파를 전망"이라며 "모바일 매출액 4500억원을 예상한다"고 말했다.

올 5월 출시한 서브노티카2 매출액은 2300억원을 전망했다. 그는 "2분기 판매량은 510만장으로 추정한다"며 "서브노티카2 출시로 수수료 비용이 직전 분기 대비 23% 증가할 것"이라고 전했다.

소송 취하로 서브노티카2 관련 노이즈는 일단락됐다고 봤다. 임 연구원은 "언노운월즈 전 경영진들과 약 1년간 이어져 온 소송이 당사자간 합의로 마무리됐다"며 "성과보상 지급은 불가필할 가능성이 높지만, 장기간 이어진 불확실성이 해소됐다는 점이 긍정적"이라고 평가했다.

그는 크래프톤에 대해 "중장기 관점에서의 접근이 필요한 시기"라며 "PUBG 성장이 여전히 지속되고 있는 부분은 고무적이지만, 리레이팅을 위해서는 기대작 출시가 필요한 상황"이라고 말했다.

![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호'](https://img.etoday.co.kr/crop/140/88/2356127.jpg)

![중부 최대 200㎜ 폭우⋯출근길 교통안전 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![고점서 30% 급락…시험대 오른 슈퍼사이클 [반도체 고점인가, 저가매수 기회인가]](https://img.etoday.co.kr/crop/140/88/2356766.jpg)

![[단독] 시중은행 횡령 보험금⋯ '한 건이냐, 세 건이냐' 30억 공방](https://img.etoday.co.kr/crop/140/88/2356697.jpg)

![[오늘의 투자전략] 바닥권 진입 신호 집중해야...반도체·전력기기 분할매수](https://img.etoday.co.kr/crop/85/60/2333246.jpg)

![[오늘의 증시일정] 원림·이화공영·더라미 등](https://img.etoday.co.kr/crop/85/60/2352610.jpg)

![에코프로비엠 유증 후폭풍⋯“2차전지, 바닥 지나도 박스권” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2356847.jpg)

![반도체 수출 호조에, 5월 경상수지 386억 달러 흑자‥'사상최대' [포토로그]](https://img.etoday.co.kr/crop/300/190/2356808.jpg)