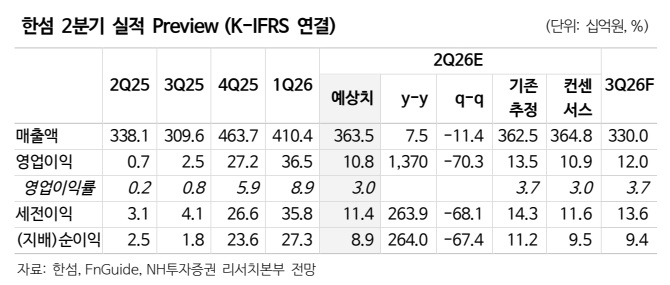

▲한섬 실적 추이 및 전망. (출처=NH투자증권)

NH투자증권이 한섬에 대해 백화점 패션 매출 호조와 고마진 브랜드 성장에 힘입어 2분기 수익성이 개선될 것으로 전망하며, 투자의견을 '매수'로 유지하고 목표주가는 3만4000원으로 하향했다.

정지윤 NH투자증권 연구원은 "내수 소비 양극화가 심화돼 백화점 채널 집중 양상이 두드러진다"며 "과거 리오프닝 국면 초기에도 백화점 내 가장 높은 매출 증가율을 보인 것은 명품이나, 여성복과 남성복 회복이 한동안 지속해 왔기에 한섬 수혜는 분명하다"고 진단했다.

NH투자증권은 올해 2분기 한섬 연결 기준 매출을 3635억원, 영업이익은 108억원으로 전망했다. 이는 전년 동기 대비 각각 8%, 1370% 증가한 수치다.

정 연구원은 "4~5월 평균 국내 백화점 패션 카테고리 매출 성장률은 여성정장 14%, 캐주얼 23%, 남성복 14%로 업황 호조를 보일 것"이라며 "한섬 역시 5월 두 자릿수 매출 성장 이어갔으나, 6월 백화점 채널 성장률이 전월 대비 다소 둔화한 점은 아쉽다"고 말했다.

이어 "올해 오프라인 소비 확대로 온라인 채널 매출 성장률은 눈높이 소폭 낮출 필요가 있다"며 "2분기 매출총이익률 55.9%, 영업이익률 3.0%로 추정한다"고 설명했다.

그러면서 "일부 2~3년 차 수입 브랜드 과년차 재고 소진 영향이 있으나, 정상가 판매 비중 확대와 고마진 자체 브랜드 매출 성장에 힘입어 수익성은 전년 대비 큰 폭 개선될 것"이라고 전망했다.

![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호'](https://img.etoday.co.kr/crop/140/88/2356127.jpg)

![중부 최대 200㎜ 폭우⋯출근길 교통안전 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![고점서 30% 급락…시험대 오른 슈퍼사이클 [반도체 고점인가, 저가매수 기회인가]](https://img.etoday.co.kr/crop/140/88/2356766.jpg)

![[단독] 시중은행 횡령 보험금⋯ '한 건이냐, 세 건이냐' 30억 공방](https://img.etoday.co.kr/crop/140/88/2356697.jpg)

![에코프로비엠 유증 후폭풍⋯“2차전지, 바닥 지나도 박스권” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2356847.jpg)

![홈플러스 회생 간담회, MBK·메리츠 대표 국회서 한자리에 [포토]](https://img.etoday.co.kr/crop/300/190/2356976.jpg)