최근 코스피 시장이 별다른 거시경제적 악재 없이도 지난 3월 전쟁 발발 당시를 능가하는 극심한 장중 변동성을 보이고 있어 투자자들의 주의가 요구된다.

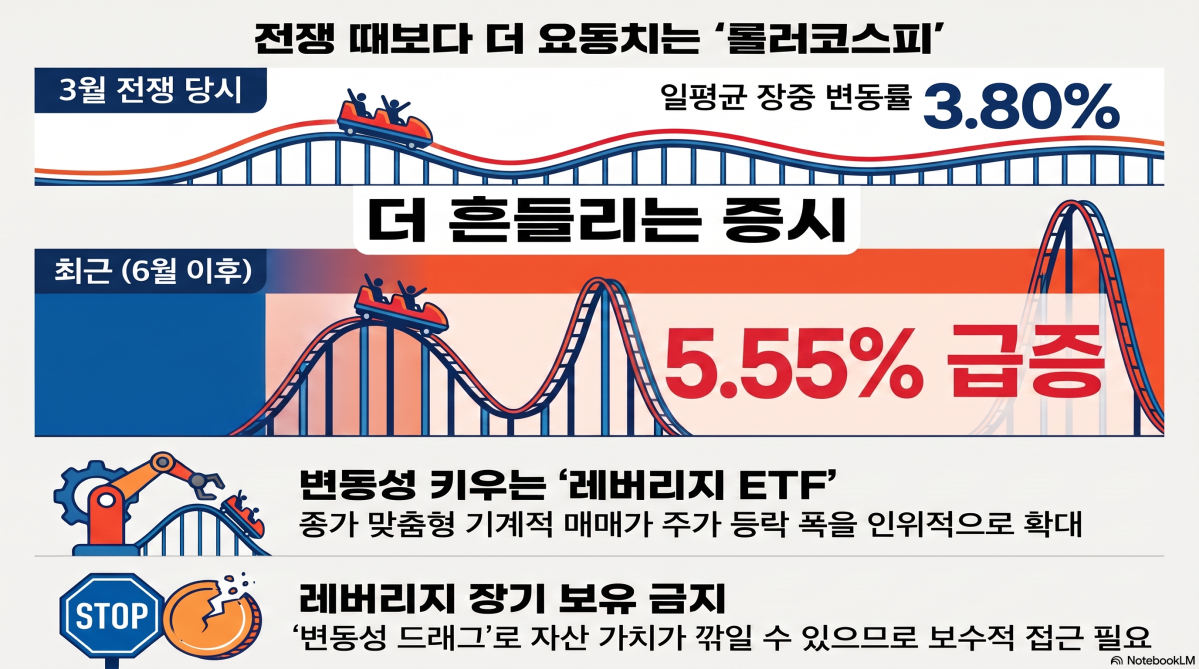

9일 한국거래소에 따르면 지난 6월부터 전날까지 코스피 시장의 일평균 장중 변동률(고가와 저가의 차이를 당일 종가로 나눈 비율)은 5.55%로 집계됐다. 이는 글로벌 지정학적 리스크가 최고조에 달했던 지난 3월의 일평균 장중 변동률인 3.80%를 크게 상회하는 수치다.

투자자들이 체감하는 일일 종가 기준의 흔들림 또한 3월 못지않은 수준을 유지하고 있다. 각 기간의 일일 등락률 표준편차를 분석한 결과 3월 전체의 등락률 표준편차는 4.85%였으며 6월부터 이날까지의 표준편차는 4.75%로 집계돼 장중 급등락을 반복하는 양상이 뚜렷했다.

월간 최고 종가와 최저 종가의 격차 비율에서도 6월 이후의 변동성이 3월을 압도했다. 3월 코스피는 최저점 대비 최고점의 격차 비율이 17.27% 수준이었으나 6월 이후에는 최저 종가가 7246.79포인트까지 내려앉으며 종가 간 격차 비율이 25.77%까지 치솟았으며 코스피 일평균 거래대금 역시 3월 30조1400억원에서 6월 50조3500억원 규모로 67%가량 급증해 자금 이동의 진폭을 키웠다.

이처럼 뚜렷한 외재적 변수 없이 지수의 절대적인 흔들림이 커진 배경에는 지난 5월27일 상장한 삼성전자와 SK하이닉스 단일종목 레버리지 상장지수펀드(ETF)의 출시가 주요 원인으로 지목된다. 국내 주식형 ETF 총 시가총액이 연초 대비 2배 이상 성장하며 200조원을 돌파한 가운데 반도체 개별 종목 레버리지 상품으로 자금이 대거 쏠린 영향이다.

구조적으로 레버리지 ETF는 기초자산의 일별 수익률 배수를 추종하기 위해 매일 종가 기준으로 익스포저(위험노출액)를 재조정해야 하는 한계를 지닌다. 이 과정에서 주가가 오르면 사고 내리면 파는 '숏 감마'와 유사한 형태의 기계적 거래가 강제되면서 장중 가격 등락의 진폭을 더욱 키우는 유동성 요인으로 작용하게 된다.

특히 국내 증시는 장 마감 직전 동시호가 시간에 유동성공급자(LP)의 호가 제시 의무가 면제되는데 이 시점에 리밸런싱 수급이 일시에 몰릴 경우 가격 왜곡이 심화될 수 있다. 또한 장중 변동성이 높을 때 레버리지 상품을 장기 보유하면 지수가 제자리걸음을 하더라도 자산 가치가 갉아먹히는 '변동성 드래그' 현상으로 손실 폭이 커질 수 있다.

이상현 메리츠증권 연구원은 "단일종목 레버리지 ETF 출시 이후 파생되는 선물 시장의 급팽창과 기계적 리밸런싱에 따른 장 마감 직전의 수급 집중을 경계해야 한다"며 "표면적인 악재가 없더라도 장중 지수 흔들림이 심화된 고변동성 장세인 만큼 레버리지 상품의 장기 보유를 지양하고 철저히 변동성 관리 중심의 보수적인 접근을 유지해야 한다"고 조언했다.

![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호'](https://img.etoday.co.kr/crop/140/88/2356127.jpg)

![중부 최대 200㎜ 폭우⋯출근길 교통안전 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![고점서 30% 급락…시험대 오른 슈퍼사이클 [반도체 고점인가, 저가매수 기회인가]](https://img.etoday.co.kr/crop/140/88/2356766.jpg)

![[단독] 시중은행 횡령 보험금⋯ '한 건이냐, 세 건이냐' 30억 공방](https://img.etoday.co.kr/crop/140/88/2356697.jpg)

![[오늘의 투자전략] 바닥권 진입 신호 집중해야...반도체·전력기기 분할매수](https://img.etoday.co.kr/crop/85/60/2333246.jpg)

![[오늘의 증시일정] 원림·이화공영·더라미 등](https://img.etoday.co.kr/crop/85/60/2352610.jpg)

![에코프로비엠 유증 후폭풍⋯“2차전지, 바닥 지나도 박스권” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2356847.jpg)

![반도체 수출 호조에, 5월 경상수지 386억 달러 흑자‥'사상최대' [포토로그]](https://img.etoday.co.kr/crop/300/190/2356808.jpg)