16일 국내 증시는 미국과 이란의 휴전 기대, 유가·금리 하락, 미국 반도체주 급등을 반영해 상승 출발할 전망이다. 다만 전일 코스피가 5% 넘게 급등한 만큼 장 초반에는 반도체 강세가 먼저 나타난 뒤, 이후 다른 업종으로 매기가 확산할 가능성이 크다.

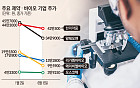

◆한지영 키움증권 연구원 = 15일 미국 증시는 미·이란 휴전 협상 타결 기대에 힘입어 상승 마감했다. 국제유가는 급락했고, 스페이스X 강세도 이어졌다. HBM 수요 지속 전망에 마이크론과 엔비디아 등 반도체주도 크게 올랐다. 다우지수는 0.9%, S&P500지수는 1.7%, 나스닥지수는 3.1% 상승했다. 필라델피아 반도체지수는 5.5% 급등했다.

핵심은 유가다. 미·이란 전쟁이 수습 국면에 들어가면서 WTI는 80달러 초반까지 내려왔다. 에너지 인플레이션 우려가 완화되면 연준 긴축 전망도 누그러지고, 시장금리도 안정될 수 있다. 증시 할인율 부담을 덜어주는 흐름이다.

물론 불확실성이 완전히 사라진 것은 아니다. 19일 공식 대면 서명 이후에도 핵 우라늄 문제, 호르무즈 해협 통행료 문제 등 후속 협상 노이즈가 남아 있다. 유가가 80달러 아래로 더 빠지지 못한 것도 이런 불안이 아직 남아 있음을 보여준다.

그렇더라도 시장은 이미 3개월 넘게 전쟁과 유가 충격을 겪으며 내성을 키운 상태다. 무엇보다 AI와 반도체 중심의 이익 모멘텀이 여전히 강하다. 최소 2분기 실적 시즌까지는 주식 비중 확대 전략이 유효하다는 판단이다.

전일 국내 증시는 미·이란 휴전 MOU 체결 기대감에 따른 유가 하락, 금리 안정, 외국인 2거래일 연속 순매수에 힘입어 급등했다. 반도체, 자동차, 금융 등 주력 업종이 동반 강세를 보였다. 코스피는 5.2% 올랐고, 코스닥은 0.5% 내렸다.

금일 국내 증시도 미국발 호재를 반영해 상승 출발이 예상된다. 다만 전일 이미 큰 폭으로 올랐다는 점을 감안하면, 장 초반에는 반도체주 중심의 강세가 나타난 뒤 업종 간 순환매로 이어질 가능성이 높다.

시장의 부담은 여전히 큰 변동성이다. 6월 5일부터 15일까지 7거래일 동안 코스피에서는 서킷브레이커 1회, 사이드카 6회가 발동됐다. 지수 변동성이 극심한 상태라는 뜻이다.

하지만 최근 회복 국면에서는 이전보다 쏠림 현상이 완화되는 흐름도 나타나고 있다. 5월에는 소수 업종만 급등했다. 반면 6월 들어서는 반도체뿐 아니라 소매·유통, 보험, 은행 등 더 많은 업종이 코스피 수익률을 웃돌고 있다. 수익률이 일부 종목에만 몰리는 장세에서 벗어나고 있다는 의미다.

이런 흐름은 포모 심리를 진정시키는 데도 도움이 된다. 동시에 업종 간 키 맞추기 장세가 나타날 가능성도 높인다. 조선, 방산, 증권, 전력기기, 은행 등 기존 주력 업종이 다시 주목받을 수 있다는 얘기다.

다만 그렇다고 기존 주도주 비중을 줄일 필요는 없다는 게 키움증권 판단이다. 반도체와 MLCC 등 AI 밸류체인 업종은 실적과 내러티브를 동시에 갖고 있다. 주 후반 6월 FOMC를 전후해 경계심리가 커져도 하방 경직성이 상대적으로 높을 수 있다.

결국 16일 국내 증시는 반도체 강세로 시작해 업종 순환매로 이어질 가능성이 크다. 유가와 금리 부담이 완화되고 외국인 수급도 나아지고 있다는 점에서 시장 환경은 이전보다 좋아졌다. 키움증권은 반도체 등 기존 주도주 비중 확대 전략을 유지하되, 조선·방산·증권·전력기기·은행 등에도 중립 이상 비중을 둘 필요가 있다고 봤다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독]정부 잘못인데도 수백억 손해배상부터…한화오션·강남 등 방산업체 잇단 승소 [소송늪 빠진 K방산 ①]](https://img.etoday.co.kr/crop/140/88/2346372.jpg)

![“주식해 번 돈으로 갈아타기”…증시 호황 이익, 부동산으로[유동성의 종착역①]](https://img.etoday.co.kr/crop/140/88/2346283.jpg)

![네타냐후 "전쟁 끝나지 않아⋯이란 대리 세력과 계속 싸울 것" [미·이란 종전]](https://img.etoday.co.kr/crop/140/88/2339832.jpg)

![스페인 충격에 빠뜨린 카보베르데…외신 "승리 같은 무승부" [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2346454.jpg)

![[단독]국산화 '반도체 생명수' 수질 日 턱밑 추격…유기물은 우위 [물의시대中]](https://img.etoday.co.kr/crop/140/88/2346338.jpg)

!["삼성전자 '이 가격' 밑으로는 부담없습니다" 삼성전자 지금 팔 때가 아닌 이유 [찐코노미]](https://i.ytimg.com/vi/ITRaX794NmE/mqdefault.jpg)

![[특징주] 화신, 로봇·배터리 사업 기대감에 장 초반 29% ↑ '상한가'](https://img.etoday.co.kr/crop/85/60/2345987.jpg)

![[특징주] KB금융 5%대↑⋯美ㆍ이란 MOU 체결에 은행ㆍ금융지주 강세](https://img.etoday.co.kr/crop/85/60/2346616.jpg)

![월드컵 무관심이라더니…오전 치킨·피자 배달 '폭증' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2346296.jpg)

!['서해 피격 은폐' 서훈·김홍희 항소심 무죄 판결 후 유족 반발 [포토]](https://img.etoday.co.kr/crop/300/190/2346661.jpg)