엔터주는 왜 잠잠한가요?

한때 엔터 업종에서는 “방탄소년단이 움직이면 주가도 움직인다”는 말이 나왔다. 새 앨범과 월드투어 소식만으로도 관련 종목이 급등하던 시기가 있었다. K팝과 K콘텐츠가 세계적인 인기를 얻으며 엔터주는 ‘한국의 미래 산업’이라는 평가까지 받았다.

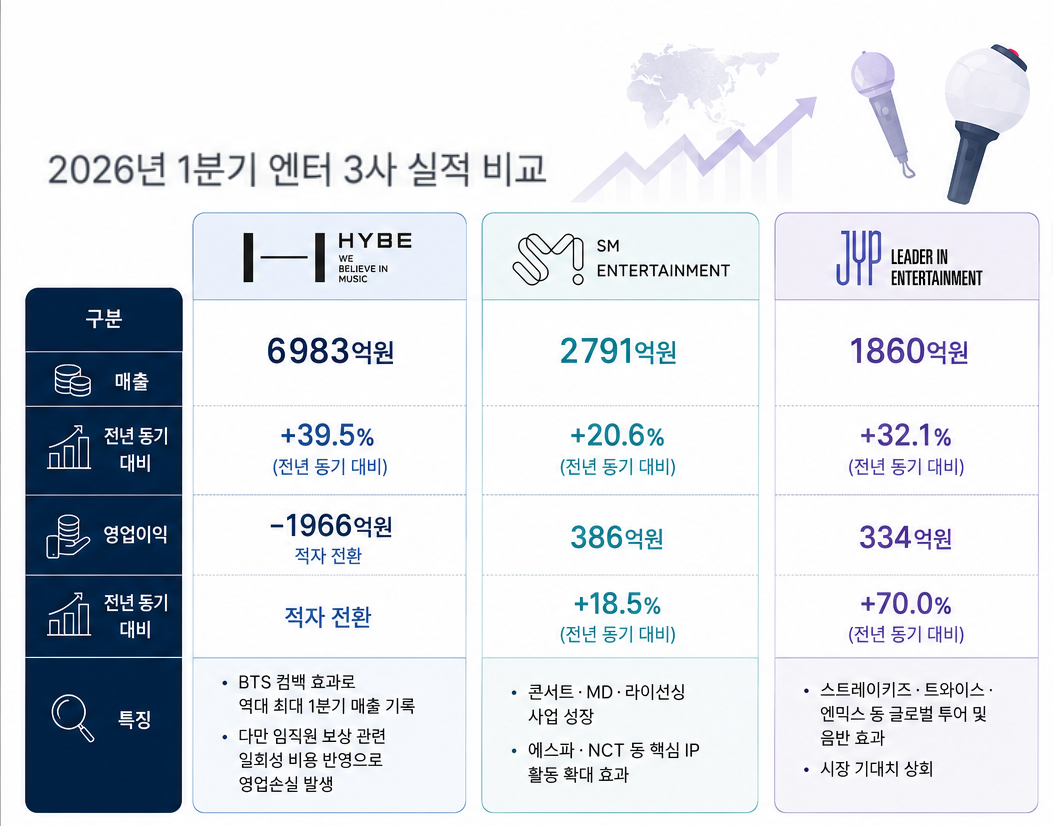

하지만 지금은 분위기가 완전히 달라졌다. 방탄소년단 완전체 활동 재개와 초대형 월드투어 소식에도 하이브 주가는 좀처럼 힘을 받지 못하고 있다. 실적이 매우 나쁜 수준이 아닌데도 주가는 하락하거나 제자리걸음을 반복하는 모습이다.

세계는 지금도 K콘텐츠에 열광하는데, 왜 엔터주는 예전 같은 ‘붐’을 만들지 못하는 걸까.

3월 방탄소년단은 약 4년 만에 완전체 활동을 재개했다. 정규 5집 ‘아리랑’은 초동 판매량 416만 장을 돌파했고, 타이틀곡 ‘스윔(SWIM)’은 미국 빌보드 핫100 1위를 기록했다. 23개국 34개 도시를 도는 월드투어는 총 85회 공연, 관객 수만 507만 명 규모로 K팝 역사상 최대 수준이라는 평가가 나왔다.

겉으로만 보면 다시 ‘엔터 전성시대’가 돌아온 듯한 분위기다. 공연 티켓은 빠르게 매진되고, 굿즈는 불티나게 팔리며 팬덤 규모 역시 여전히 막강하다.

하지만 시장 반응은 예상보다 차갑다. 18일 오후 1시 기준 하이브 주가는 올해 고점인 40만4500원 대비 약 42% 하락한 23만5000원을 기록했다. 에스엠·JYP Ent·와이지엔터테인먼트 등 다른 주요 엔터주들도 뚜렷한 반등 없이 약세 흐름을 이어가고 있다.

투자자들 사이에서는 “방탄소년단이 돌아왔는데 왜 주가는 안 오르느냐”는 반응도 나온다. 과거 같으면 ‘역대급 호재’로 받아들였을 이벤트가 이제는 주가를 강하게 끌어올리지 못하고 있기 때문이다.

지금 글로벌 증시는 AI가 중심이다. 생성형 AI 경쟁이 본격화되면서 데이터센터와 AI 서버에 필요한 반도체 수요가 폭등했고, HBM 시장을 장악한 SK하이닉스와 삼성전자는 AI 시대 핵심 기업으로 평가받고 있다.

쉽게 말해 지금 반도체 기업들은 ‘없으면 안 되는 산업’으로 여겨진다.

반면 엔터 산업은 여전히 흥행 의존도가 높은 산업이라는 평가를 받는다. 특정 아티스트 인기에 실적이 크게 흔들리고, 입대·재계약·팬덤 성장 둔화·중국 변수 같은 리스크도 많다.

실제로 하이브의 올해 1분기 매출은 6983억원으로 지난해보다 39.5% 증가했다. 에스엠과 JYP엔터테인먼트의 올해 1분기 매출 역시 전년 동기 대비 각각 20.6%, 32.1% 늘었다.

그런데도 주가는 크게 움직이지 않았다. 공연이 매진돼도, 앨범이 잘 팔려도 결국 얼마나 꾸준히 돈을 벌 수 있는지가 더 중요해졌다는 의미다.

물론 엔터 업종의 가능성이 사라진 것은 아니다. 오히려 업계에서는 지금이 지나치게 저평가된 구간이라는 분석도 나온다.

특히 방탄소년단 월드투어가 본격화되는 하반기 이후에는 하이브 실적이 크게 개선될 수 있다는 기대감이 크다. 증권가에서는 공연 티켓과 MD(굿즈) 판매 등을 포함한 투어 관련 매출 규모가 수조원 대에 이를 수 있다는 전망도 내놓고 있다.

무엇보다 K팝 산업은 이제 단순 음반 판매를 넘어 플랫폼·IP·라이선싱·팬 커뮤니티 사업까지 확장되고 있다. 과거보다 수익 구조 자체가 다양해지고 있다는 의미다.

다만 시장은 예전보다 훨씬 냉정해졌다는 평가가 나온다.

전문가들은 이제 엔터 업계도 단순 화제성이나 팬덤 규모만으로 높은 평가를 받기 어려운 환경이 됐다고 분석한다. 공연장이 가득 차고 앨범이 많이 팔리는 것만으로는 부족하며, 해당 인기가 얼마나 안정적인 현금흐름으로 이어질 수 있는지가 중요해졌다는 것이다.

특히 특정 아티스트 의존도를 줄이고 플랫폼·IP 사업을 통해 꾸준한 수익 구조를 확보할 수 있는지가 향후 엔터주의 핵심 경쟁력이 될 것이라는 전망도 나온다. 과거에는 성장 기대감만으로 주가가 움직였다면, 이제 시장은 실제 수익성과 지속 가능성을 더 중요하게 보기 시작했다는 의미다.

이로 인해 일어나는 모든 책임은 투자자 본인에게 있습니다.

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354654.jpg)

![반복된 논란 끝 마지막 선택⋯성수4지구 조합원들 "빨리 갈 곳 뽑겠다" [르포]](https://img.etoday.co.kr/crop/140/88/2355085.jpg)

![신규 상장 급감·거래량 반토막… 쪼그라든 거래소 시장[가상자산 거래소 재편①]](https://img.etoday.co.kr/crop/140/88/2353522.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/85/60/2354654.jpg)

![[김남현의 채권썰] FOMC 의사록·삼전 실적, 확인하고 가실께요~](https://img.etoday.co.kr/crop/85/60/2350673.jpg)

![[e 가상자산] 크립토 약세장 끝은 언제…답은 '매도자' 아닌 '매수자'에](https://img.etoday.co.kr/crop/85/60/2354759.jpg)

![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음주 코스피 7200~9000 전망...삼전 실적에 방향성 갈린다](https://img.etoday.co.kr/crop/85/60/2354885.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![총리공관에 모인 한성숙-한병도-강훈식, 고위당정협의회 [포토]](https://img.etoday.co.kr/crop/300/190/2355146.jpg)