(출처=대신증권)

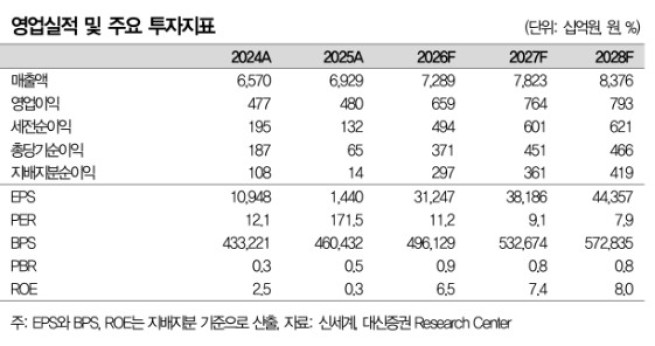

대신증권은 13일 신세계에 대해 백화점 및 주요 자회사 실적이 큰 폭으로 동반 개선될 것이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 46만원에서 60만원으로 30.4% 상향했다. 신세계의 전 거래일 종가는 44만1500원이다.

전날 신세계는 올 1분기 연결 기준 매출액 3조2144억원, 영업이익 1978억원을 기록했다고 공시했다. 전년 동기 대비 각각 11.7%, 49.5% 증가한 수준이다. 시장 컨센서스를 크게 웃돌았다.

유정현 대신증권 연구원은 "1분기 백화점 기존점 매출 성장률은 13%(회계 기준)를 기록했다"며 "자산 효과에 따른 양호한 소비 심리를 바탕으로 고마진 카테고리인 국내 패션이 12% 증가하며 영업 레버리지가 크게 나타났다"고 설명했다.

유 연구원은 "국내 백화점 업계는 주요 기업들의 실적 호조에 의한 상여금 증가로 소비 여력 증대와 인바운드 관광객 매출이 급증하며 새로운 성장 국면을 맞이했다"며 "중동지역 전쟁이 길어지면서 소비 둔화 우려가 부각되고 있음에도 불구하고 올해 백화점 산업은 양호한 성장이 지속될 전망"이라고 말했다.

이어 "2분기 백화점 성장률은 1분기 보다 더 높은 14% 수준으로 파악된다"며 "신세계의 주요 계열사가 인바운드 증가에 모두 크게 수혜를 입는 업태로 올해 백화점 및 주요 자회사 실적이 큰 폭으로 동반 개선되는 모습이 지속될 전망"이라고 덧붙였다. 또한, 긍정적인 전망에도 여전히 저평가된 상태라며 적극 매수를 추천했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

!['천세'만 철저했던 고증…'21세기 대군부인'이 남긴 것 [해시태그]](https://img.etoday.co.kr/crop/140/88/2335042.jpg)

![[단독] 한국거래소, 장외파생 안전판 점검…위기 시나리오·증거금 기준 손본다](https://img.etoday.co.kr/crop/140/88/2334900.jpg)

![중고 전기차, 1순위 조건도 걱정도 '배터리' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2335036.jpg)

!["연 5% IRP도 부족"…달라진 기대수익률 [돈의 질서가 바뀐다 上-②]](https://img.etoday.co.kr/crop/140/88/2334546.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![[채권마감] 10년이상 금리 4%대 진입, 대외금리 상승+입찰 스플릿](https://img.etoday.co.kr/crop/85/60/2335020.jpg)

![[오늘의 주요공시] 삼성중공업·하이트진로·한솔케미칼 등](https://img.etoday.co.kr/crop/85/60/2332589.jpg)

![[장외시황] 컬리, 4.58% 상승](https://img.etoday.co.kr/crop/85/60/2335053.jpg)

![토니안, 슈퍼카 3대 잃고 깨달은 주식 투자 원칙 [셀럽의 재테크]](https://img.etoday.co.kr/crop/300/170/2334966.jpg)

!['산업성장펀드 조성식 및 기술금융 전략회의' [포토]](https://img.etoday.co.kr/crop/300/190/2334988.jpg)