(출처=대신증권)

대신증권은 13일 신세계에 대해 백화점 및 주요 자회사 실적이 큰 폭으로 동반 개선될 것이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 46만원에서 60만원으로 30.4% 상향했다. 신세계의 전 거래일 종가는 44만1500원이다.

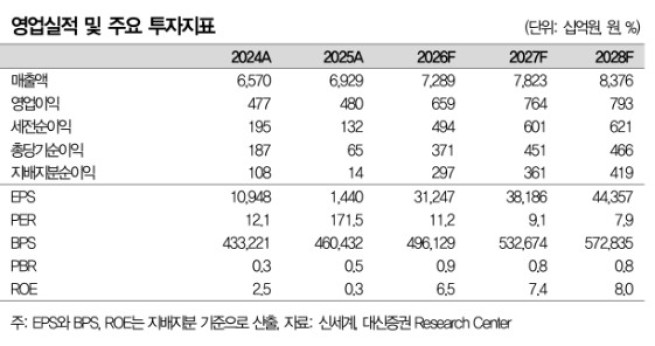

전날 신세계는 올 1분기 연결 기준 매출액 3조2144억원, 영업이익 1978억원을 기록했다고 공시했다. 전년 동기 대비 각각 11.7%, 49.5% 증가한 수준이다. 시장 컨센서스를 크게 웃돌았다.

유정현 대신증권 연구원은 "1분기 백화점 기존점 매출 성장률은 13%(회계 기준)를 기록했다"며 "자산 효과에 따른 양호한 소비 심리를 바탕으로 고마진 카테고리인 국내 패션이 12% 증가하며 영업 레버리지가 크게 나타났다"고 설명했다.

유 연구원은 "국내 백화점 업계는 주요 기업들의 실적 호조에 의한 상여금 증가로 소비 여력 증대와 인바운드 관광객 매출이 급증하며 새로운 성장 국면을 맞이했다"며 "중동지역 전쟁이 길어지면서 소비 둔화 우려가 부각되고 있음에도 불구하고 올해 백화점 산업은 양호한 성장이 지속될 전망"이라고 말했다.

이어 "2분기 백화점 성장률은 1분기 보다 더 높은 14% 수준으로 파악된다"며 "신세계의 주요 계열사가 인바운드 증가에 모두 크게 수혜를 입는 업태로 올해 백화점 및 주요 자회사 실적이 큰 폭으로 동반 개선되는 모습이 지속될 전망"이라고 덧붙였다. 또한, 긍정적인 전망에도 여전히 저평가된 상태라며 적극 매수를 추천했다.

![[단독] 국토부, 3년간 상장리츠 24건 검사에도 JR리츠 위험 감지 못해 [리츠부실 뒷북 대응①]](https://img.etoday.co.kr/crop/140/88/2336123.jpg)

![체험학습 후 붕어빵 사줬다가 신고...“교육의 사법화 심화” [사라지는 교실 밖 교실 上-②]](https://img.etoday.co.kr/crop/140/88/2335235.jpg)

![전국 흐리고 비…오전까지 중부·남해안 집중호우 '주의' [날씨]](https://img.etoday.co.kr/crop/140/88/2336253.jpg)

![우승 혈투 속 역전패…수원FC 위민의 눈물 [종합]](https://img.etoday.co.kr/crop/140/88/2336322.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[오늘의 투자전략] 휴전 기대에 코스피 반등 시도…‘삼성 파업 리스크 완화ㆍ업엔비디아 실적’에 기대감](https://img.etoday.co.kr/crop/85/60/2333246.jpg)

![[오늘의 증시일정] 코다코·한국전력공사·유진테크놀러지 등](https://img.etoday.co.kr/crop/85/60/2335153.jpg)

![[오늘의 IR] 기아ㆍ한국금융지주ㆍ누보 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2336140.jpg)

![전찬희 인벤티지랩 부사장 '한 번 주사로 탈모 치료 가능성 확인' [포토]](https://img.etoday.co.kr/crop/300/190/2336208.jpg)