iM증권은 11일 LG에너지솔루션에 대해 인공지능(AI) 데이터센터 확산에 따른 에너지저장장치(ESS) 수요 급증의 핵심 수혜 기업으로 부상하고 있다며 목표주가를 기존 56만원에서 62만원으로 상향 조정했다. 투자의견 ‘매수(Buy)’를 유지했다.

iM증권 ‘ESS 수주가 다 찼다’ 보고서에 따르면 AI 데이터센터(AIDC)는 막대한 전력 사용량과 순간적인 부하 변동, 고품질 전력 유지가 동시에 요구되는 인프라다. 이에 따라 ESS는 단순 저장장치를 넘어 전력 운영 최적화와 전력 품질 관리, 계통 병목 완화, 비상 전원 보완 역할까지 수행하는 핵심 인프라로 재평가되고 있다.

특히 전력관리시스템(EMS) 중요성이 빠르게 커지고 있다는 분석이다. ESS는 하드웨어만으로 완전한 전력 솔루션 구현이 어렵기 때문에 에너지 자산을 통합 제어하는 EMS 경쟁력이 핵심 변수로 부상하고 있다. LG에너지솔루션은 국내 업체 가운데 사실상 유일하게 미국 시스템통합(SI) 시장에 진입한 기업으로 평가됐다.

미국 ESS 시장 구조 변화도 긍정적 요인으로 꼽혔다. 과거 저가 중심 조달 구조에서 세액공제 적격성과 공급망 투명성, 현지 생산 능력을 갖춘 공급자 중심 시장으로 재편되면서 미국 생산 기반을 확보한 국내 배터리 업체들의 경쟁력이 강화되고 있다는 설명이다.

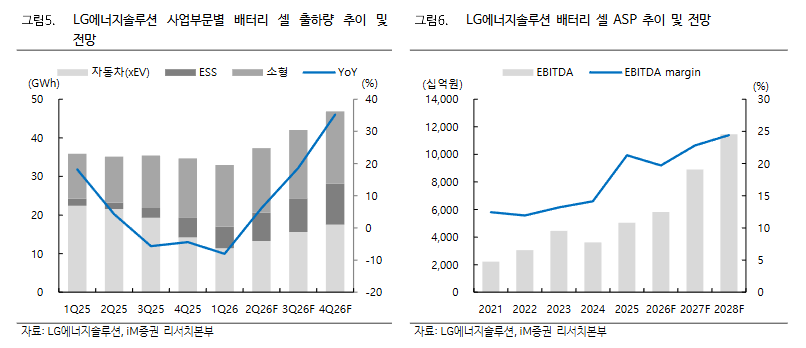

실적 성장 축도 전기차(EV) 배터리에서 ESS 중심으로 이동할 가능성이 제기됐다. LG에너지솔루션의 ESS 부문 영업이익은 2025년 약 823억원 수준에서 2028년 약 3조6000억원까지 급증할 것으로 전망됐다. 같은 기간 ESS 매출은 3조139억원에서 21조7340억원으로 확대될 것으로 추정됐다.

단기적으로는 EV 배터리 수요 둔화 부담이 존재한다. 실제 중대형 EV 배터리 매출은 2025년 13조9180억원에서 2026년 11조9740억원으로 감소할 전망이다. 그러나 ESS 부문 고성장이 이를 상쇄하며 전체 실적 회복을 견인할 것으로 분석됐다.

수익성 역시 빠르게 개선될 것으로 전망됐다. 영업이익은 2026년 7660억원에서 2027년 3조3140억원, 2028년 5조5280억원으로 급증할 것으로 예상됐다. 2028년 기준 영업이익률은 11% 수준까지 상승할 전망이다.

미국 정책 변화 가능성도 투자심리에 긍정적 변수로 제시됐다. 11월 미국 중간선거에서 친환경 정책에 우호적인 민주당이 의미 있는 성과를 낼 경우 친환경 정책 복원 기대감이 이차전지 업종 전반의 밸류에이션 상승으로 이어질 가능성이 있다는 판단이다.

정원석 iM증권 연구원은 “AIDC 시대에는 ESS가 단순 저장장치가 아니라 전력 인프라 핵심 자산으로 역할이 변화하고 있다”며 “미국 ESS 시장 확대와 현지 생산 경쟁력을 기반으로 LG에너지솔루션의 실적 회복 속도는 예상보다 가팔라질 가능성이 높다”고 내다봤다.

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![‘숏감마’ 논란…삼전·닉스 레버리지 ETF가 변동성 키웠다 [레버리지의 역습, 꼬리가 흔드는 몸통]](https://img.etoday.co.kr/crop/140/88/2351065.jpg)

![애플, 맥북ㆍ아이패드 가격 인상...메모리칩 대란 여파 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2347393.jpg)

![오전부터 중부 맑아져⋯오후 내륙 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2349458.jpg)

![[증시키워드] 마이크론 호실적에 반도체 폭등…삼전·SK하닉 등 관심↑](https://img.etoday.co.kr/crop/85/60/2351233.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![백송이 수국보다 엄마 품 [한컷]](https://img.etoday.co.kr/crop/300/190/2351017.jpg)