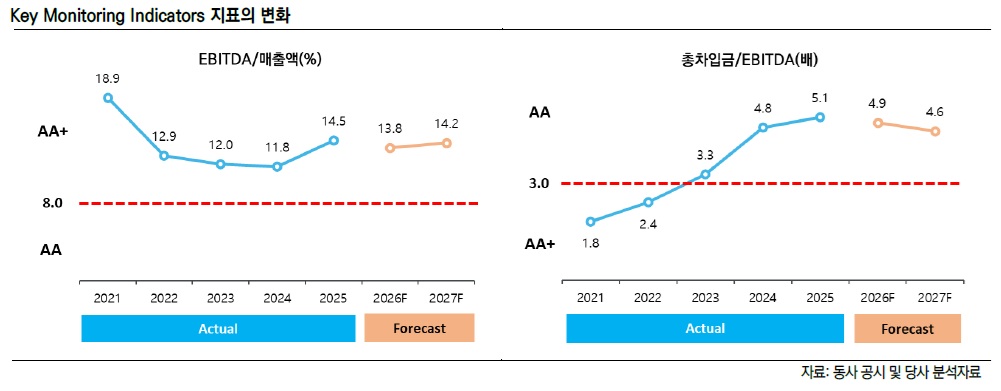

핵심은 이익창출력 약화다. 석유화학과 전지 등 주력 사업 전반이 업황 부진에 직면하면서 연결 영업이익은 2021년 5조원을 웃돌던 수준에서 작년 1조원대로 급감했다. 특히 지난해 4분기에는 주요 사업부가 일제히 적자를 기록하며 실적 방향성 자체가 꺾였다.

재무 부담도 빠르게 불어났다. 대규모 설비투자와 사업 확장으로 순차입금은 2021년말 10조원대에서 작년말 22조원 수준으로 두 배 이상 늘었다. 이에 따라 순차입금/EBITDA 배율도 3배 중반까지 상승하며 재무안정성 지표가 눈에 띄게 악화됐다.

(한국신용평가)

일부 자산 매각과 LG에너지솔루션 지분 축소 등을 통한 재무 개선 노력은 이어질 전망이다. 다만 연간 투자 규모가 영업현금흐름을 상회하는 구조가 지속되면서 중단기적으로는 ‘이익 둔화+차입 확대’ 흐름이 이어질 가능성이 높다는 평가다.

한신평은 향후 석유화학 가동률과 제품 스프레드, 전기차 수요 회복 여부, 그리고 비핵심 자산 정리 성과 등을 주요 모니터링 지표로 제시했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![[특징주] AI 전력주, 데이터센터 수요 기대에 동반 급등…효성중공업 10%↑](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)