SK증권은 17일 SK스퀘어에 대해 SK하이닉스의 주주환원 확대 기대감이 높아지면서 직접적인 수혜가 예상된다며 투자의견 ‘매수’를 유지하고 목표주가를 기존 145만원에서 185만원으로 올렸다. 보유 지분 가치 상승과 SK스퀘어 자체 주주환원 확대 기대를 반영한 결과라는 설명이다.

전일 언론에서 SK하이닉스의 100조원 규모 주주환원 추진 가능성이 보도됐지만, 회사 측은 구체적인 규모는 검토된 바 없다고 공시했다. 최관순 SK증권 연구원은 "주주환원 확대 가능성 자체는 높다"라며 "SK하이닉스는 2025~2027년 고정배당금을 주당 1200원에서 1500원으로 올리고, 같은 기간 발생하는 잉여현금흐름의 50%를 총 재원으로 활용하겠다는 정책을 이미 발표한 바 있다"라고 설명했다.

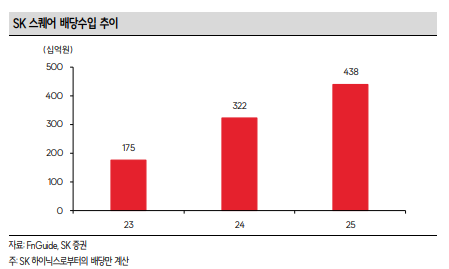

이어 "SK하이닉스의 잉여현금흐름이 2025년 21조5000억원에서 2026년 146조원, 2027년 240조원으로 많이 늘어날 것으로 예상함에 따라 SK스퀘어의 배당수입도 확대될 가능성이 크다"라며 "SK스퀘어는 올해 주주환원으로 현금배당 2000억원과 400억원 규모 자사주 매입을 발표했는데, SK하이닉스 배당이 늘면 추가 확대 여지도 커질 수 있다"라고 의견을 제시했다.

기관투자자 수급도 긍정적으로 봤다. 최 연구원은 "SK하이닉스의 코스피 내 시가총액 비중은 6월 1일 공시 기준 21.26%로 실제 비중 24.51%보다 낮다"라며 "주식예탁증서(ADR) 발행과 주주환원 확대 기대 등으로 SK하이닉스 주가 강세가 이어질 경우, 편입한도 제약을 받는 기관 자금이 대안으로 SK스퀘어를 더 사들일 가능성이 크다"라고 밝혔다.

더불어 "올해부터 본격화될 SK 하이닉스 실적개선에 따른 주주환원 확대의 직접적인 수혜가 예상된다"라며 "목표주가는 자회사 가치 상승을 반영해(타깃 할인율 30%) 기존 145만원에서 185만원으로 상향한다"라고 전했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![[단독] 美 육군장관도 한화 언급…자주포, 獨 제치고 승기 잡나 [한화 美방산 정조준]](https://img.etoday.co.kr/crop/140/88/2346900.jpg)

!["전세대출이 집값 올렸다"…주거금융 체계 대전환 오나 [포스트 전세시대 ③]](https://img.etoday.co.kr/crop/140/88/2346859.jpg)

!['60조 잠수함 수주전' 한ㆍ캐나다 정상회담⋯이 대통령 "韓, 방산 강국" [종합]](https://img.etoday.co.kr/crop/140/88/2346973.jpg)

![한낮 31도 무더위⋯퇴근길 전국 내륙 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2346915.jpg)

![2030은 보수화 극우화? 요즘 청년들이 정치에 분노한 것은 '이것' 때문 [T같은F]](https://i.ytimg.com/vi/YvuS9e-onxc/mqdefault.jpg)

![[특징주] E8, AI 기반 스마트 밥솥 개발 국책 과제 선정 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[오늘의 증시일정] 한국첨단소재·예선테크·인바이오·한국전력공사 등](https://img.etoday.co.kr/crop/85/60/2342145.jpg)

![[증시키워드] 반도체 질주 속 건설·조선까지…삼전·SK하닉에 대우건설·한화오션 부각](https://img.etoday.co.kr/crop/85/60/2347032.jpg)

!['노잼'이라던 북중미 월드컵, 이 맛에 봅니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2346863.jpg)

![윤호중 장관 '참정권 침해, 잠실 개표소 시위 대국민 담화' [포토]](https://img.etoday.co.kr/crop/300/190/2346822.jpg)