(출처=다올투자증권)

다올투자증권은 12일 농심에 대해 낮아진 영업이익 컨센서스에 부합하는 실적을 기록했다며 투자 의견을 '매수', 목표 주가를 55만원으로 유지했다.

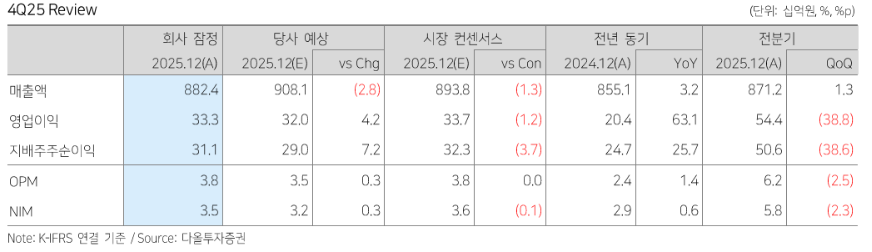

이다연 다올투자증권 연구원은 "농심의 지난해 4분기 연결 기준 매출액은 8824억원으로 전년 동기 대비 3.2% 증가했고 영업이익은 333억원으로 63.1% 늘어났다"라며 "영업이익률은 3.8%를 기록하며 낮아진 시장 기대치에 부합했다"라고 전했다.

이어 "별도 기준 매출은 전년 대비 1.4% 증가했고 영업이익은 107.5% 늘어 수익성 개선 흐름이 이어졌다"라며 "중국 매출 역시 간식점 입점 확대와 글로벌 마케팅 영향으로 전년 대비 7.1% 증가했다"라고 진단했다.

이 연구원은 "미국 매출액은 마케팅 및 광고 집행 확대로 전년 대비 4.4% 증가했으나 법인 실적은 긍/부정이 혼재한다"라며 "법인 매출액의 45-50%를 차지하는 신라면 브랜드의 총매출액은 30% 증가했으나 지난해 7월 진행된 가격인상 효과가 유동채널 프로모션 확대로 상쇄됐고, 신라면 외 기타 브랜드의 판매량은 정체되며 미국 법인 전체 판매량은 전년 대비 0.5% 하락했다"라고 밝혔다.

더불어 "지난 하반기부터 이어진 해외 마케팅 비용 확대 기조는 올해 상반기까지도 이어질 전망"이라며 "주가는 미국 판매량의 전년 대비 증가 추세로의 반전, 신라면의 브랜드력 확대가 확인될 때 탄력적으로 반응할 것이며, 4분기 예정된 녹산 수출 공장 가동과 함께 리레이팅 요인으로 작용할 것"이라고 덧붙였다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[오늘의 주요공시] 현대차ㆍ한화에어로스페이스ㆍ효성중공업 등](https://img.etoday.co.kr/crop/85/60/2367250.jpg)

![[채권마감] 10년-3년 금리차 50bp 돌파 ‘4년4개월만 최대’](https://img.etoday.co.kr/crop/85/60/2367184.jpg)

![[급등락주 짚어보기] 반도체주 강세에 코스피·코스닥 39개 상한가...SK하이닉스 외인 2.6조 순매수](https://img.etoday.co.kr/crop/85/60/2367228.jpg)

![[장외시황] 기도산업, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2367204.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)