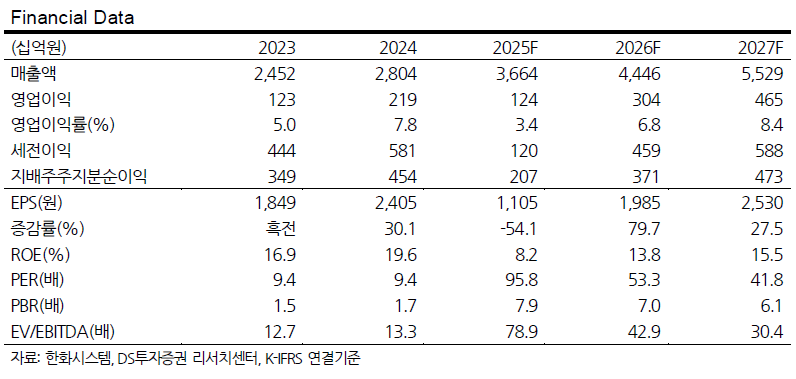

DS투자증권이 한화시스템에 대해 방산을 통한 안정적 이익 창출과 우주사업의 가치 반영으로 투자의견은 '매수'로 유지하고 목표주가는 13만7000원으로 상향했다고 13일 밝혔다.

강태호 DS투자증권 연구원은 "한화시스템은 26년 UAE·사우디 M-SAM Ⅱ에 대해 양산 Phase에 진입하고 이라크 납품도 진행될 예정"이라며 "기대되는 수주 파이프라인은 K-2 EC2 2차, L-SAM, 사우디 MNG 관련 일부 계약"이라고 말했다.

강태호 연구원은 "2026년은 수출 아이템 및 우주 사업 관련 자체투자 개발비 집행이 증가하며 이익 성장이 제한적일 전망"이라면서도 "다만 2027년 수출 확대 및 양산 본격화로 외형과 이익이 동반 성장할 전망"이라고 설명했다.

또한 "2027년에는 수주한 M-SAM 모두 본격 양산 국면에 진입하며 M-SAM 연간 매출이 5000억원 수준까지 확대될 전망"이라며 "필리조선소는 상반기 내 적자 선종인 NSMV, SRIV 인도가 마무리될 예정이며 하반기부터 CV선 건조가 본격화될 전망"이라고 분석했다.

그는 "MR탱커 추가 수주 가능성도 존재하며 FCL 취득 후 미국 FFG 후속함 사업 입찰에 참여할 예정"이라며 "2026년 필리 영업손실은 175억원으로 추정하여 손실 규모가 대폭 축소될 전망"이라고 평가했다.

특히 "2025년 기준 방산 매출 내 우주 비중은 18% 수준으로 동사는 이미 다수의 우주 사업을 수행 중"이라며 "2026년 하반기 다부처초소형SAR 사업자 선정(1차, 6000억원 규모) 예정"이라고 말했다.

이와함께 "자체 제작 위성 발사 및 운용 경험 보유하고 있고 제주우주센터 개관으로 월 2기 SAR위성 제작 역량 확보로 수주 가능성이 높다고 판단한다"며 "중장기적으로 상용 저궤도 위성 통신망 구축, K-LEO(TICN 2.0) 등 통신위성 사업에서도 동사가 핵심 역할을 수행할 가능성이 높다"고 평가했다.

이어 "유럽향 관측위성 관련 수출 또한 연내 가시화될 것으로 예상하며 정부 발 민간 용도 SAR 위성 수주도 기대할 수 있다"고 덧붙였다.

![한국인 3명 중 1명, 음식 위해 여행 간다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2332568.jpg)

![S&P500보다 수익률 좋다는데⋯'이것' 투자해도 될까요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2332586.jpg)

![“비거주 1주택 갈아타기 쉽지 않아”…전·월세 시장 불안 우려도 [비거주 1주택 실거주 유예]](https://img.etoday.co.kr/crop/140/88/2332444.jpg)

![가계대출 막히고 기업대출은 좁고⋯인터넷은행 성장판 제약 [진퇴양난 인터넷은행]](https://img.etoday.co.kr/crop/140/88/2332097.jpg)

![1000만 탈모인, ‘게임체인저’ 기다린다[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2332017.jpg)

![이수지 풍자 유튜브보다 더 한 현실..숨넘어가는 학부모 민원 권리인가 폭력인가 [T같은F]](https://i.ytimg.com/vi/CG_M1whBOFo/mqdefault.jpg)

![[채권마감] 장기금리 폭등 ‘2년반만 최고’, 유가상승+이재명 대통령 확장재정 언급](https://img.etoday.co.kr/crop/85/60/2331020.jpg)

![[급등락주 짚어보기] 에이프로젠, 퇴행성관절염 신약 승인 기대 상한가…코스피 6개·코스닥 8개 ↑](https://img.etoday.co.kr/crop/85/60/2332626.jpg)

![[오늘의 주요공시] POSCO홀딩스ㆍ미래에셋증권ㆍ한화생명 등](https://img.etoday.co.kr/crop/85/60/2332589.jpg)

![S&P500보다 수익률 좋다는데⋯'이것' 투자해도 될까요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2332586.jpg)

![이억원 금융위원장, 국내 대표 AI반도체기업 현장방문 [포토]](https://img.etoday.co.kr/crop/300/190/2332581.jpg)