(출처=iM증권)

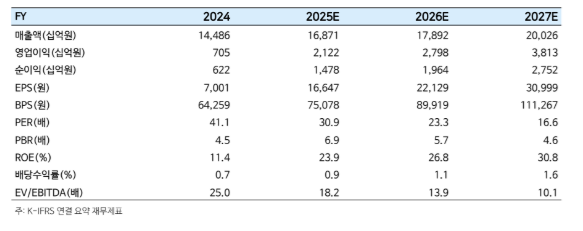

iM증권은 2일 HD현대중공업에 대해 HD현대미포와의 합병을 계기로 내년부터 적극적인 사업 전개에 나설 것으로 전망된다고 평가했다. 목표주가를 기존 58만9000원에서 66만8000원으로 상향하고 투자의견 ‘매수’를 유지했다.

변용지 iM증권 연구원은 “HD현대중공업은 HD현대미포 흡수합병을 계기로 사실상 계약이 임박한 페루 잠수함 사업을 포함해 말레이시아, 사우디아라비아, 에콰도르 등 함정 사업에도 참여 중이며 함정사업 분야 경쟁력을 재평가받을 전망”이라고 밝혔다.

이어 “올해 8월 HD현대미포 합병 발표와 동시에 밝힌 미래 비전이자 합병의 첫 번째 이유는 그룹의 방위산업 역량 결집”이라며 “현재 HD현대중공업 방산용 도크는 사실상 기존 물량으로도 풀 캐파(full CAPA) 상태이기 때문에 함정에 적합한 HD현대미포 NDTHGD 도크를 활용해 마스가(MASGA)를 포함한 미국 함정사업 기회를 적극 모색하겠다는 것”이라고 설명했다.

그러면서 “흡수합병된 HD혀대미포는 지난달 27일 거래 정지됐고 통합 HD현둥공업 법인 주식은 이달 15일부터 거래될 예정”이라며 “HD현대중공업을 한화오션과 함께 최선호주로 제시한다”고 덧붙였다.

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2354308.jpg)

![스타벅스 구호·탱크데이 논란…교사 10명 중 9명 "극우화 혐오 표현 심각" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2354320.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2354349.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가 프로젝트’ 기대에 진흥기업 상한가⋯콘텐트리중앙 下](https://img.etoday.co.kr/crop/85/60/2354353.jpg)

![[채권마감] 전날 패닉 되돌림, 주가 폭락+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2354297.jpg)

![[오늘의 주요공시] 효성중공업· SK·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![메타發 쇼크…코스피, 7%대 급락 '반도체 투톱' 역대급 폭락[종합]](https://img.etoday.co.kr/crop/85/60/2354339.jpg)

![[장외시황] 에이치엘지노믹스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2354341.jpg)

![[환율마감] 주가폭락+외인매도에…원·달러 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2353960.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)