한국투자증권은 현대건설에 대해 26일 하반기 신규수주가 이어져 수주 가이던스 달성이 가능할 전망이라면서도 민간택지 분양가상한제로 주택 수주ㆍ분양 감소 리스크가 커졌다고 분석했다. 이에 투자의견 ‘매수’, 목표주가 6만3000원으로 하향 조정했다.

김치호 연구원은 “2분기 매출액은 전년 동기 대비 10% 늘어난 4조7000억 원, 영업이익은 11% 증가한 2450억 원을 기록해 시장 예상치에 부합했다”며 “주택 자체사업 매출 증가로 건축ㆍ주택사업부 이익 기여는 하반기에 더욱 커질 전망”이라고 분석했다.

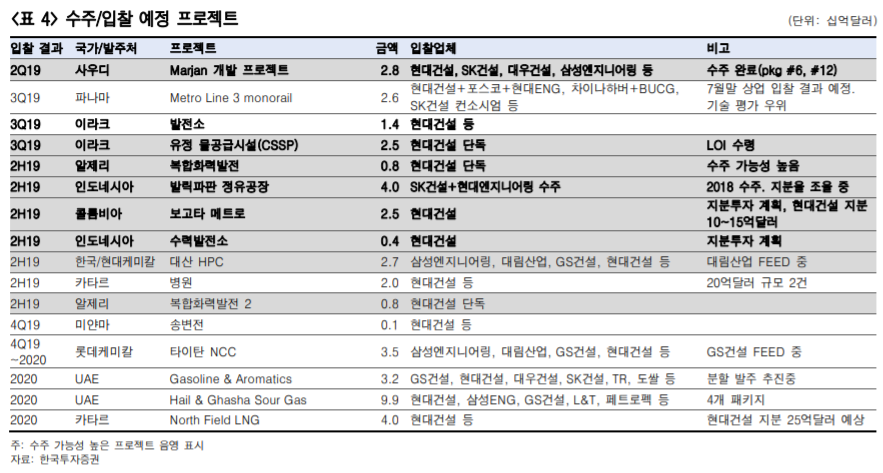

현대건설은 상반기 신규수주는 마르잔 개발 프로젝트 패키지 수주로 11조 원을 기록했다. LOI(투자의향서)를 수령한 이라크 유정 물 공급시설을 포함하면, 수주 가이던스의 60%를 달성한 상태다. 지난해 수주한 발릭파판 정유공장 수주 인식과 하반기 대기 중인 파나마 메트로, 이라크 발전소 등을 고려하면 올해 수주 가이던스 달성은 무난할 것으로 분석했다.

김 연구원은 “민간택지 분양가상한제로 인한 주택수주 감소, 주택분양 감소 리스크를 감안해 목 표주가를 6만3000원으로 14% 하향했다”며 “서울시 인허가 지연으로 주택 분양계획이 줄어 부동산 규제에서 자유롭지 못하지만, 타사 대비 월등한 해외수주 모멘텀은 하반기에도 이어질 전망”이라고 덧붙였다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![뉴욕증시, 트럼프 “이란 더 강하게 타격”에 하락...나스닥 1.98%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2344542.jpg)

![美, 이란에 추가 공습…“여러 표적 대상 자위적 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2344537.jpg)

![월드컵 몸집 키운 FIFA…수입도 역대 최대 [북중미 월드컵 개막 ①]](https://img.etoday.co.kr/crop/140/88/2344404.jpg)

![[특징주] 북중미 월드컵 수혜株⋯마니커ㆍ하림ㆍ교촌 등 ‘치킨주’ 장 초반 강세](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

!["인서울보다 준서울이 낫다"⋯동탄 끌어올린 건 '고소득 맞벌이' [집땅지성]](https://img.etoday.co.kr/crop/300/170/2344718.jpg)

![이상 기후-전쟁 여파로 수산물 물가 올라 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344365.jpg)