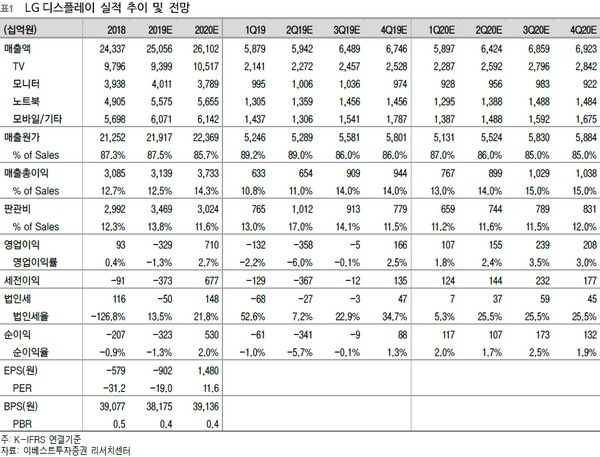

이베스트투자증권 어규진 연구원은 “LG디스플레이의 2019년 2분기 실적은 매출액 5.9조 원, 영업적자 3583억 원으로 부진할 전망”이라며 “2월 이후 TV용 패널 가격 안정화 진입과 우호적인 환율에도 불구하고 일부 고객향 재고 처리 및 수익성 낮은 프로젝트 종료 등의 영향으로 일회성 비용이 발생할 것으로 판단되기 때문”이라고 설명했다.

어 연구원은 “LG디스플레이는 3분기 성수기 진입에 따른 판매량 증가가 기대되지만 중소형 OLED라인 신규 가동과 광저우 신규 OLED TV라인 가동에 따른 감가상각비 및 초기 비용 발생으로 큰 폭의 수익성 개선을 기대하기는 어려울 것”이라며 “다만, 초기 가동 이후 수율 안정화 및 물량 증가로 4분기 이후 점진적인 실적 개선이 기대된다”고 말했다.

그는 “최근 경쟁사의 8세대 라인 일부 정리가 기대되는 상황에서 LG디스플레이는 미래 가치가 있는 OLED TV로의 사업전환에 가속도를 붙여서 중장기적으로 헤쳐 나가기 위한 노력을 지속하고 있다”며 “또한 현 주가 PBR은 0.45배(2019년) 수준으로 여전히 밸류에이션 매력은 존재한다”고 덧붙였다.

![역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341897.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![평균연봉 5000만 원이라는데⋯내 월급은 왜 그대로일까 [T 같은 F]](https://img.etoday.co.kr/crop/140/88/2341917.jpg)

![[채권마감] 3재 들었나…3년금리 3.8% 돌파 ‘2년7개월 최고’](https://img.etoday.co.kr/crop/85/60/2342012.jpg)

![[급등락주 짚어보기] 오세훈 서울시장 당선에 '진양화학' 상한가…반도체 대장주 주춤하자 '소부장' 급등](https://img.etoday.co.kr/crop/85/60/2342063.jpg)

![[오늘의 주요공시] 현대엘리베이터·넷마블·STX그린로지스 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![3중고 짓눌린 원·달러 환율 ‘석달만 최고’ [상보]](https://img.etoday.co.kr/crop/85/60/2342013.jpg)

![[환율마감] 안전선호+외인 코스피 대량매도…원·달러 ‘석달만 최고’](https://img.etoday.co.kr/crop/85/60/2341089.jpg)

![[장외시황] 성림첨단산업, -3.64% 하락](https://img.etoday.co.kr/crop/85/60/2341996.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)