![[베스트&워스트] LED 업황 회복에 서울바이오시스, 88% 폭등](https://img.etoday.co.kr/crop/200/125/2328839.jpg)

![[종합] LG엔솔, 1분기 기대 밑돈 성적…ESS로 ‘상저하고’ 노린다](https://img.etoday.co.kr/crop/200/125/2265097.jpg)

브라보 마이 라이프

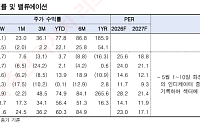

![[브라보! 투자 인사이트] 3분기 사상 '최대 실적' 기대](https://img.etoday.co.kr/crop/200/125/1487401.jpg)

![[브라보! 투자 인사이트] 코로나19 속 '실적상승' 예상](https://img.etoday.co.kr/crop/200/125/1443145.jpg)

많이 본 뉴스

최신 뉴스

![폭염에 폭우까지⋯낮 최고 37도ㆍ동해안 강한 비 [날씨]](https://img.etoday.co.kr/crop/85/60/2370310.jpg)

마켓 뉴스

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2370312.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)