![[특징주] 펄어비스, '붉은사막' 흥행에 영업익 2597% 상승…7%대 강세](https://img.etoday.co.kr/crop/200/125/2331864.jpg)

![[특징주] SK스퀘어, 15% 급등하며 ‘황제주’ 등극…하이닉스 랠리 타고 시총 3위 굳히기](https://img.etoday.co.kr/crop/200/125/2329460.jpg)

브라보 마이 라이프

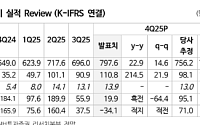

![[브라보! 투자 인사이트] '비대면경제' 수혜 종목](https://img.etoday.co.kr/crop/200/125/1444233.jpg)

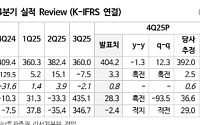

![[브라보! 투자 인사이트] 저평가된 통신주 '담아라'](https://img.etoday.co.kr/crop/200/125/1414751.jpg)

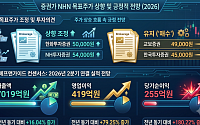

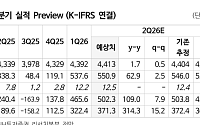

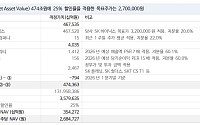

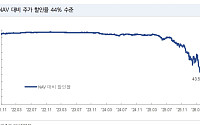

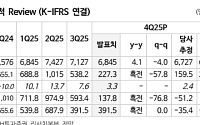

![[브라보! 투자 인사이트] 구작이 '끌고' 신작이 '밀고'](https://img.etoday.co.kr/crop/200/125/1405664.jpg)

많이 본 뉴스

최신 뉴스

![[급등락주 짚어보기] 펩트론ㆍ딥노이드 ‘상한가’⋯시총 미달 관리종목 변동성↑](https://img.etoday.co.kr/crop/85/60/2368183.jpg)

![민주당, 최고위원 후보자 방송토론회 시작 [포토]](https://img.etoday.co.kr/crop/85/60/2368179.jpg)

![강남 밖 ‘덜 똘똘한 한 채’ 뜬다⋯“실수요자는 지금이 기회” [2026 세제개편]](https://img.etoday.co.kr/crop/85/60/2367976.jpg)

![비수도권 중소기업 취업 청년 '최장 10년' 소득세 감면 [2026 세제개편]](https://img.etoday.co.kr/crop/85/60/2367903.jpg)

![맞벌이 근로장려금 30만원 인상⋯월세 세액공제 확대 [2026 세제개편]](https://img.etoday.co.kr/crop/85/60/2367902.jpg)

![“생산세액공제 늘려 핵심부품 경쟁력 강화…청년ㆍ서민 지원 확대” [2026 세제개편]](https://img.etoday.co.kr/crop/85/60/2368144.jpg)

![반도체·이차전지 국내 생산하면 세액공제…생산적금융 ISA 신설 [2026 세제개편]](https://img.etoday.co.kr/crop/85/60/2367853.jpg)

마켓 뉴스

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2368116.jpg)

![민주당, 최고위원 후보자 방송토론회 시작 [포토]](https://img.etoday.co.kr/crop/300/190/2368179.jpg)