![[특징주] LG이노텍, 1분기 실적 양호⋯잇따른 증권가 호평에 17%↑](https://img.etoday.co.kr/crop/200/125/2315272.jpg)

![[오늘의 증시리포트] 대한항공, 자회사 여객사업 부진으로 내년까지 실적 부담](https://img.etoday.co.kr/crop/200/125/2276041.jpg)

![[오늘의 증시리포트] "SK리츠, 성공적인 기관 주도 증자 사례"](https://img.etoday.co.kr/crop/200/125/2184942.jpg)

![[오늘의 증시 리포트] LG전자, “1분기는 양호, 2분기가 본무대”](https://img.etoday.co.kr/crop/200/125/2157588.jpg)

![[오늘의 증시 리포트] “에이피알, 단기 주가 모멘텀…아마존 매출 성과”](https://img.etoday.co.kr/crop/200/125/2152281.jpg)

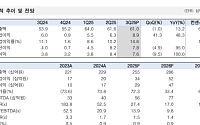

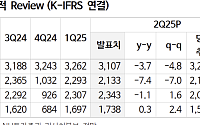

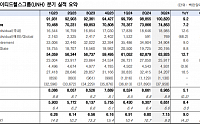

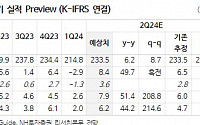

![[오늘의 증시리포트] "KT, 1분기 사상 최대 실적 달성 전망"](https://img.etoday.co.kr/crop/200/125/2141347.jpg)

![[오늘의 증시리포트] BNK금융지주, 실적 추가 개선 기대](https://img.etoday.co.kr/crop/200/125/2121936.jpg)

![[오늘의 증시 리포트] 삼성전자, 레거시 약세 불가피…파운드리 가동률 하락 염두](https://img.etoday.co.kr/crop/200/125/2074064.jpg)

![[오늘의 증시리포트] LG, 자사주 활용 방향성이 기폭제](https://img.etoday.co.kr/crop/200/125/2063895.jpg)

![[오늘의 증시리포트] SK이노베이션, 재무부담 완화는 긍정적](https://img.etoday.co.kr/crop/200/125/2053339.jpg)

많이 본 뉴스

최신 뉴스

![[김남현의 채권썰] 지붕 뚫고 하이킥..feat. 나쵸 트레이드](https://img.etoday.co.kr/crop/85/60/2331020.jpg)

![[종합] 삼성전자 노사, 18일 협상 재개…총수ㆍ경영진, 노조에 잇단 대화 손짓](https://img.etoday.co.kr/crop/85/60/2325651.jpg)

마켓 뉴스

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![Vol. 6 하이엔드 헬스장: 슈퍼리치들이 몸을 만드는 곳 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2333103.jpg)

![8000 찍은 코스피 7500 아래로 급락, 환율은 1500원 돌파 [포토로그]](https://img.etoday.co.kr/crop/300/190/2334179.jpg)