(출처=한국투자증권)

한국투자증권은 9일 대한항공에 대해 올해 2분기 실적이 양호한 데 더해 하반기 주가 모멘텀은 더 좋은 상황이라고 평가했다. 목표주가(3만1000원)와 투자의견(‘매수’)은 모두 유지했다.

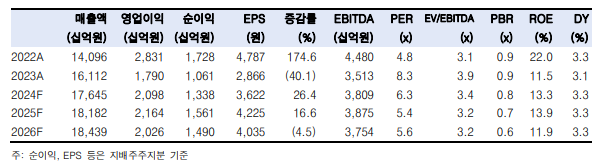

최고운 한국투자증권 연구원은 “대한항공 2분기 매출액은 전년 동기 대비 9% 증가한 4조2000억 원, 영업이익은 2% 감소한 4700억 원으로 추정된다”며 “별도 기준 영업이익은 전 분기 대비 6% 증가할 전망”이라고 밝혔다.

최 연구원은 “저비용항공사들의 이익이 대부분 컨센서스를 크게 하회할 것으로 우려되는 상황에서 대한항공은 우리나라 최대 항공사로서 장거리 노선, 상용수요, 항공화물 등 다각화된 사업구조의 강점을 보여주고 있다”고 분석했다.

이어 “3분기는 대한항공 여객의 최대 성수기로, 해외여행 수요는 대외경기 요인들에 크게 영향받지 않고 강세가 지속되고 있는데 공급이 예전같지 않다”며 “시장 구조조정 영향과 신규 기재 부족으로 올해 들어 좌석 공급(ASK) 증가세는 눈에 띄게 둔화됐다”고 설명했다.

그러면서 “아시아 대형 항공사(FSC)와의 경쟁 구도에서 우위를 점하며 아시아-미주·유럽 장거리 여객 점유율을 끌어올리는 중”이라며 “이는 밸리카고를 통해 화물 부문의 호실적으로도 이어질 것으로 관측되며, 3분기부터는 컨테이너선 공급부족에 따른 항공화물 반사이익도 부각할 전망”이라고 덧붙였다.

![[단독] 삼성 용인 팹 '토지 보상 진행률 75%'…연내 보상 절차 마무리 전망 [K-반도체 투트랙]](https://img.etoday.co.kr/crop/140/88/2350480.jpg)

![KBO 올스타전 베스트12 희비 엇갈렸다⋯양의지 1위, 롯데·키움 0명 [종합]](https://img.etoday.co.kr/crop/140/88/2350557.jpg)

!['영끌'은 외곽에 몰렸다…금천구, 대출 의존도 서울 최고 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2350491.jpg)

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[채권마감] 초장기중심 약세, 50년-10년 금리차도 3년만 정상화](https://img.etoday.co.kr/crop/85/60/2350500.jpg)

![[급등락주 짚어보기] 코스피·코스닥 18개 종목 상한가...금호건설·로킷헬스케어 29%↑](https://img.etoday.co.kr/crop/85/60/2350561.jpg)

![SK하이닉스, 내달 10일 미국ADR 상장 추진…45조 자금 조달 및 신주 1779만주 발행[종합]](https://img.etoday.co.kr/crop/85/60/2350552.jpg)

![[오늘의 주요공시] SK하이닉스·한화시스템·한국전력공사 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)