![[특징주] ‘호남 반도체 클러스터’ 기대에 관련주 급등⋯금호건설우ㆍ동양파일 上](https://img.etoday.co.kr/crop/200/125/2352836.jpg)

![[증시키워드] ‘삼전ㆍSK하닉’ 신고가 경신 속 재건주 부상⋯삼성E&A 21%ㆍ대한광통신 19%↑](https://img.etoday.co.kr/crop/200/125/2330921.jpg)

![[특징주] 유가 하락에 원자재 부담↓…현대건설 등 건설주 일제히 강세](https://img.etoday.co.kr/crop/200/125/2305302.jpg)

![[오늘의 증시리포트] 브이티, 리들샷 필두로 해외 확장 진행 중](https://img.etoday.co.kr/crop/200/125/2246783.jpg)

![[오늘의 증시리포트] "LS ELECTRIC, 미국 시장에서 늘어나는 존재감"](https://img.etoday.co.kr/crop/200/125/2221088.jpg)

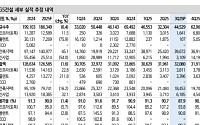

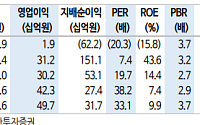

![[오늘의 증시리포트] 무림P&P, 실적 모멘텀 부진](https://img.etoday.co.kr/crop/200/125/2215181.jpg)

![여름철 폭염에 감기?…‘냉방병’ 주의 [폭염속 건강관리③]](https://img.etoday.co.kr/crop/200/125/2197457.jpg)

![식중독 예방…“익혀먹고, 끓여먹고, 냉장보관” [폭염속 건강관리②]](https://img.etoday.co.kr/crop/200/125/2197429.jpg)

브라보 마이 라이프

![[사우나+웰니스]② 소문난 목욕탕, 콘텐츠가 되다](https://img.etoday.co.kr/crop/200/125/2352509.jpg)

![[브라보! 투자 인사이트] 안에서 새면 밖에서 메운다](https://img.etoday.co.kr/crop/200/125/1402496.jpg)

많이 본 뉴스

최신 뉴스

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/85/60/2362676.jpg)

마켓 뉴스

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362676.jpg)

![코스피, 상승폭 반납하고 7천 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2362693.jpg)