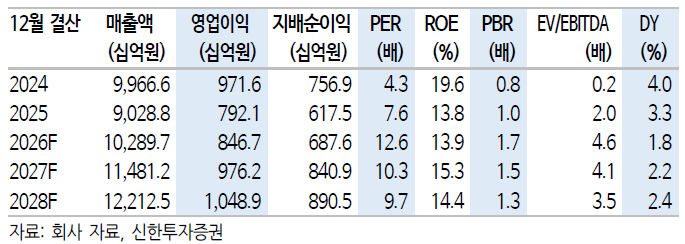

신한투자증권은 삼성E&A에 대해 관계사 물량 공정률 확대와 환율 상승에 따른 일시적 수익성 개선을 바탕으로 하반기에도 안정적인 성장이 이어질 가능성이 높다며 투자의견은 '매수', 목표주가는 6만4000원으로 각각 유지한다고 13일 밝혔다.

김선미 신한투자증권 연구원은 "삼성E&A의 2026년 2분기 연결 매출액은 2조6301억원, 영업이익은 2186억원으로 영업이익 기준 컨센서스를 소폭 상회할 전망"이라며 "전분기에 이어 2분기에도 양호한 실적 흐름이 예상된다"고 말했다.

김선미 연구원은 "관계사 물량 공정률 확대에 힘입어 첨단산업 매출액이 직전 분기 대비 25% 증가했다"며 "중동 지정학적 리스크에도 불구하고 정산이익이 지속되는 가운데 화공 매출액은 1조3238억원, 뉴에너지 매출액은 5896억원으로 견조한 성장세를 지속할 전망"이라고 설명했다.

김 연구원은 "핵심은 단기 실적뿐만 아니라 중장기 전망 모두 긍정적이라는 점"이라며 "해외 신규수주가 일부 지연되고 있으나 사우디 산6 그레이암모니아 프로젝트 등 연내 수주 가시성이 높은 안건들이 대기 중이며 국내 관계사 수주로 이를 방어하고 있다는 점이 긍정적"이라고 평가했다.

그는 "카타르 비료 프로젝트 수주 시점 재검토 등 일부 안건의 지연 영향이 있다"며 "그럼에도 강력한 수행력을 가동해 2026~2028년에는 관계사 공사가 실적을 이끌고 2028년 이후에는 엘엔지(LNG)를 포함한 뉴에너지 부문 매출이 성장을 견인할 전망"이라고 분석했다. 이어 "뉴에너지 분야가 주도하는 자기자본이익률(ROE) 개선이 향후 밸류에이션 리레이팅의 트리거가 될 것으로 예상한다"고 덧붙였다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![미군, 대이란 추가 공습 개시…”군 통수권자 지시로 책임 물을 것” [상보]](https://img.etoday.co.kr/crop/140/88/2358432.jpg)

![월요일 전국 찜통더위 계속…지독한 열대야 [날씨]](https://img.etoday.co.kr/crop/140/88/2355441.jpg)

![SK하이닉스 ADF 연계 레버리지 ETF, 13~14일 대거 뉴욕증시 출시 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358198.jpg)

![[특징주] 레메디, 상장 첫날 공모가 대비 45% 상승 출발](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[오늘의 증시일정] 청보·아이로보틱스·셀레믹스 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)