![[종합] 카카오뱅크, 상반기 순익 1838억 '역대최대'... 포용금융 확대가 성장 견인](https://img.etoday.co.kr/crop/200/125/1874777.jpg)

![[상보] 카카오뱅크, 상반기 순이익 1838억... '역대최대'](https://img.etoday.co.kr/crop/200/125/1912375.jpg)

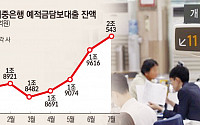

![[속보]5대 은행 6월 예대금리차, NH농협은행 ‘최대’](https://img.etoday.co.kr/crop/200/125/1910934.jpg)

![[박덕배의 금융의 窓] 새마을금고, 본업은 ‘서민금융’](https://img.etoday.co.kr/crop/200/125/1908880.jpg)

많이 본 뉴스

최신 뉴스

![같은 팀 동료 벤탄쿠르까지…손흥민 인종차별 수난기 [해시태그]](https://img.etoday.co.kr/crop/85/60/2038697.jpg)

![2024 디지털 서비스 개방 개통식 [포토]](https://img.etoday.co.kr/crop/85/60/2038721.jpg)

![직장인들이 생각하는 내년 최저임금은 얼마 [데이터클립]](https://img.etoday.co.kr/crop/85/60/2038701.jpg)

마켓 뉴스

![전력기기 과거와 차원이 다른 수요 폭발한다! 호재에 따른 종목 차별화 '이렇게' 보세요 ㅣ 하창완 본부장 [찐코노미]](https://i.ytimg.com/vi/UTaP96IvzI4/mqdefault.jpg)

![같은 팀 동료 벤탄쿠르까지…손흥민 인종차별 수난기 [해시태그]](https://img.etoday.co.kr/crop/300/170/2038697.jpg)

![2024 디지털 서비스 개방 개통식 [포토]](https://img.etoday.co.kr/crop/300/190/2038721.jpg)