![[오늘의 증시 리포트] "네이버, 광고 빈자리 커머스가 채운다"](https://img.etoday.co.kr/crop/200/125/1937388.jpg)

![[오늘의 증시 리포트] 카카오, 반등 시그널은 광고 매출과 마진 회복](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

![[오늘의 증시 리포트] "효성티앤씨, 포착되고 있는 긍정적인 시그널"](https://img.etoday.co.kr/crop/200/125/1922594.jpg)

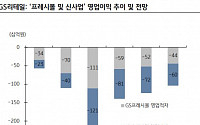

![[특징주] GS리테일, 2분기 어닝서프라이즈에 5%↑](https://img.etoday.co.kr/crop/200/125/1914951.jpg)

![[오늘의 증시 리포트] “SK이노베이션, 3분기 영업이익 5000억 원 회복 가능 전망”](https://img.etoday.co.kr/crop/200/125/1911933.jpg)

![[오늘의 증시 리포트] 셀트리온·LG이노텍·카카오 등](https://img.etoday.co.kr/crop/200/125/1900913.jpg)

![[오늘의 증시 리포트] 꿈비, 유아 용품 라인업 다각화…성장 기대↑](https://img.etoday.co.kr/crop/200/125/1896343.jpg)

![[오늘의 증시 리포트] “효성첨단소재, 내년 상반기 탄소섬유 생산 1.4만톤 확대”](https://img.etoday.co.kr/crop/200/125/1875509.jpg)

![[오늘의 증시 리포트] “현대백화점, 모멘텀은 부족하나, 주가는 저평가 상태”](https://img.etoday.co.kr/crop/200/125/1875990.jpg)

![[특징주] 호텔신라, 목표주가 상향 소식에 강세](https://img.etoday.co.kr/crop/200/125/1878938.jpg)

![[오늘의 증시 리포트] “LG이노텍, 아이폰15 가격·물량 증가 최대 수혜…다시 볼 때다”](https://img.etoday.co.kr/crop/200/125/1875081.jpg)

많이 본 뉴스

최신 뉴스

![[글로벌 증시요약] 미국채 금리 상승세 속 엔비디아 7% 급등](https://img.etoday.co.kr/crop/85/60/2030633.jpg)

![[유럽증시] 여행·레저주 약세에 한 달만 최대 낙폭](https://img.etoday.co.kr/crop/85/60/2030611.jpg)

![[오늘의 IR] 하나금융지주·신한지주·JYP·카카오뱅크·샤페론 등](https://img.etoday.co.kr/crop/85/60/2030630.jpg)

![[오늘의 투자전략] 코스피 약보합권 출발 예상…HBM·전력기기 차별화 장세](https://img.etoday.co.kr/crop/85/60/2029432.jpg)

마켓 뉴스

![SK하이닉스는 연일 신고가 경신하는데…'10만전자', 언제 갈까요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2029766.jpg)

![일주일 앞으로 다가온 6월 모의평가, 의대 증원에 N수생 '15년 새 최다' [포토]](https://img.etoday.co.kr/crop/300/190/2030554.jpg)