대신증권이 15일 신세계에 대해 외국인 인바운드(국내 유입 관광객) 증가의 가장 큰 수혜를 입는 대표 유통기업이라며, 투자의견 '매수'를 유지하고 목표주가를 기존 대비 67% 높인 100만원으로 상향 조정했다.

유정현 대신증권 연구원은 "국내 백화점 업계는 내수 소비 회복뿐만 아니라 외국인 관광객 매출이 급증하며 새로운 성장 국면을 맞이했다"며 "신세계는 주요 계열사들이 인바운드 증가의 수혜를 고루 누리는 구조를 갖추고 있어, 올해 백화점과 주요 자회사의 실적이 동반 개선되는 흐름이 지속할 것"이라고 진단했다.

유 연구원은 "K-컬처의 인기와 원화 약세 흐름을 고려할 때, 외국인 매출 증가세는 당분간 이어질 전망"이라며 "2023~2024년 일본 백화점 업계가 외국인 매출 증가에 힘입어 기업가치(밸류에이션) 재평가를 받았듯, 한국 백화점 업계도 실적 개선과 함께 본격적인 재평가가 진행될 것"이라고 분석했다.

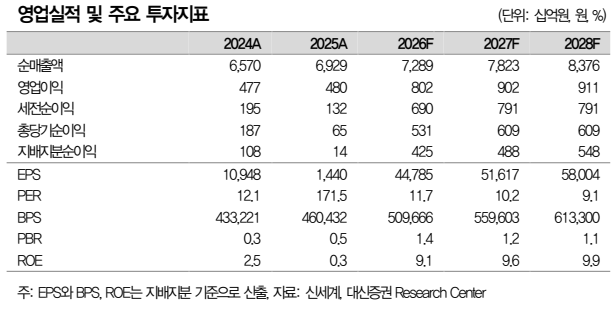

대신증권은 올해 2분기 신세계 연결 기준 매출을 전년 동기 대비 14% 증가한 3조2957억원, 영업이익은 114% 오른 1613억원으로 추정했다.

유 연구원은 "2분기 백화점 기존점 매출 성장률은 (관리 기준) 26%에 달할 것"이라며 "자산 효과에 따른 양호한 소비 심리를 바탕으로 고마진 카테고리인 국내 패션 매출의 두 자릿수 이상 증가가 지속될 것"이라고 설명했다.

이어 "외국인 매출 성장률 역시 1분기 90%에서 2분기 110%(본점은 200% 이상) 이상으로 확대되며 전체 성장을 견인할 것"이라고 덧붙였다.

유 연구원은 "외국인 고객이 집중되는 명동 본점의 기존점 성장률이 1분기 55%에서 2분기 70%를 웃돌 것"이라며 "원화 약세와 한일령 수혜 등 국내외 요인에 의해 성장률이 2분기에 다시 업그레이드될 것으로 예상한다"고 강조했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![학교에서 월드컵 보면 안되나요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2346295.jpg)

![월드컵 무관심이라더니…오전 치킨·피자 배달 '폭증' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2346296.jpg)

![호르무즈는 열리지만… ‘K-산업’ 손익계산서 급변 [미·이란 종전]](https://img.etoday.co.kr/crop/140/88/2345708.jpg)

!["삼성전자 '이 가격' 밑으로는 부담없습니다" 삼성전자 지금 팔 때가 아닌 이유 [찐코노미]](https://i.ytimg.com/vi/ITRaX794NmE/mqdefault.jpg)

![[채권마감] 금리 보름여만 최저, 종전 합의·입찰 호조·외인 10선 대량매수](https://img.etoday.co.kr/crop/85/60/2346275.jpg)

![[급등락주 짚어보기] 탈모 건보 기대에 현대약품ㆍJW신약·TS트릴리온 상한가…로봇·반도체도 강세](https://img.etoday.co.kr/crop/85/60/2346307.jpg)

![[오늘의 주요공시] JTBC·SK·한미반도체 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[장외시황] 레몬헬스케어, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2346259.jpg)

![월드컵 무관심이라더니…오전 치킨·피자 배달 '폭증' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2346296.jpg)

!['미-이란 종전합의' 코스피 급등 [포토로그]](https://img.etoday.co.kr/crop/300/190/2346250.jpg)