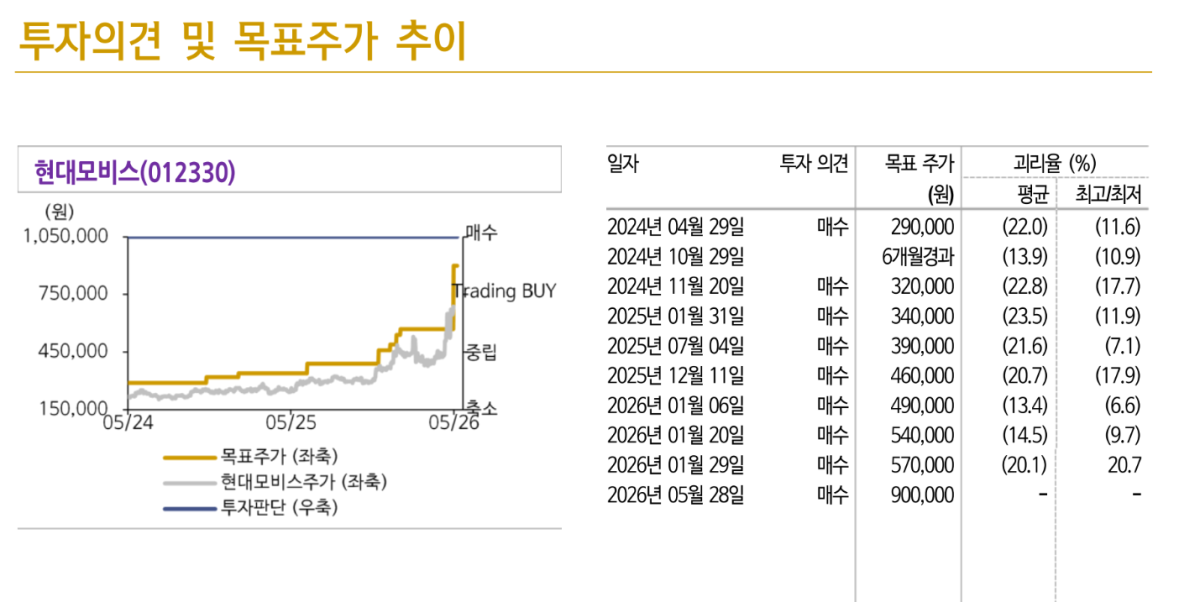

신한투자증권은 현대모비스에 대해 자동차 부품사를 넘어 로봇 액추에이터와 피지컬 AI 밸류체인으로 재평가될 수 있다며 목표주가를 90만원으로 57.9% 상향했다.

박광래 신한투자증권 연구원은 28 “현대모비스의 A/S 부품 사업이 밸류에이션 하단을 지지하는 핵심 현금창출원인 반면, 로봇 액추에이터가 상단을 여는 핵심 옵션”이라고 밝혔다. SDV 전환과 로봇 사업 확장이 주가 재평가의 핵심 동력이 될 것이라는 설명이다.

신한투자증권은 현대모비스의 연간 영업이익이 2026년 3조6500억원으로 전년 대비 8.6% 증가하고, 2027년에는 4조1000억원으로 12.2% 늘어날 것으로 전망했다. A/S 부품 부문은 2026년 매출액 29조4000억원, 영업이익 3조5700억원, 영업이익률 24.9%를 기록하며 안정적인 현금창출원 역할을 이어갈 것으로 봤다.

제조 부문은 낮은 수익성이 약점이었지만, 마진이 개선되면 이익 레버리지가 크게 나타날 것으로 평가했다. 신한투자증권은 모듈·핵심부품 매출을 50조원 수준으로 가정할 경우 영업이익률이 1%포인트만 개선돼도 연간 영업이익이 5000억원 증가할 수 있다고 추정했다.

SDV 전환도 실적 개선 요인으로 제시했다. 현대차·기아의 글로벌 판매를 700만~800만대로 가정할 경우 차량당 SDV 관련 매출이 10만원 늘어나면 연간 7000억~8000억원의 추가 매출이 가능하다는 분석이다.

로봇 액추에이터는 주가 재평가의 핵심 옵션으로 꼽았다. 보스턴다이내믹스의 아틀라스 판매량이 2030년 5만대 수준에 이를 것으로 가정하면, 현대모비스의 로봇 액추에이터 매출은 2030년 2조원을 웃돌 수 있다고 전망했다. 휴머노이드 관련 업체들이 높은 주가매출비율(PSR)을 받고 있는 점을 감안하면 이 정도 매출만으로도 주가가 크게 재평가될 여지가 있다는 설명이다.

박 연구원은 현대모비스가 “기존 자동차 부품사를 넘어 피지컬 AI 밸류체인의 핵심 기업으로 재평가될 수 있는 시점”이라고 진단했다.

![야구 아시안게임 차출, 우리 팀은 괜찮을까? [해시태그]](https://img.etoday.co.kr/crop/140/88/2342447.jpg)

![이 대통령, 9~18일 유럽 순방…2년 연속 'G7 정상회의' 참석 [종합]](https://img.etoday.co.kr/crop/140/88/2342369.jpg)

![시진핑, 7년 만에 北 국빈 방문⋯북·중 밀착 재시동 [종합]](https://img.etoday.co.kr/crop/140/88/2342310.jpg)

!["취업 안 해요" 요즘 2030 '이렇게' 돈 법니다 [T같은F]](https://i.ytimg.com/vi/0WRFCJPUHbo/mqdefault.jpg)

![전쟁 나면 비트코인 오른다?…'디지털 골드'의 두 얼굴 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2342455.jpg)

![[주간 IPO] '마르디' 피스피스스튜디오 8일 상장…져스텍·스트라드비젼 연이은 출격](https://img.etoday.co.kr/crop/85/60/2271988.jpg)

![[베스트&워스트] 현대백화점·두산로보틱스 30%대↑⋯코스피 주간 상승률 상위 종목은](https://img.etoday.co.kr/crop/85/60/2342509.jpg)

![[베스트&워스트] 코스닥 변동성 속 성호전자ㆍ피에스케이 등 반도체주↑⋯이주 급등 종목은?](https://img.etoday.co.kr/crop/85/60/2342511.jpg)

![[급등락주 짚어보기] 코스피 대원제약 '유일 상한가'...코스닥은 로봇·OLED 등 4개사 랠리](https://img.etoday.co.kr/crop/85/60/2342480.jpg)

![[채권마감] 금리 고공행진 ‘2년 7~8개월 최고’..환율급등+30년물 손절](https://img.etoday.co.kr/crop/85/60/2342422.jpg)

![[오늘의 주요공시] 태영건설ㆍ계룡건설ㆍDL이앤씨 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

!['나루토 잠옷'이 왜 벌써 난리죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2342452.jpg)

![젠슨 황-최태원-구광모-이해진, 홍대 삼소 회동 '이모저모' [포토로그]](https://img.etoday.co.kr/crop/300/190/2342541.jpg)