SK증권은 미스토홀딩스에 대해 중화권 사업이 순항 중으로 장기적인 성장이 기대된다며 투자의견은 '매수'로 유지하고 목표주가는 5만원으로 상향한다고 18일 밝혔다.

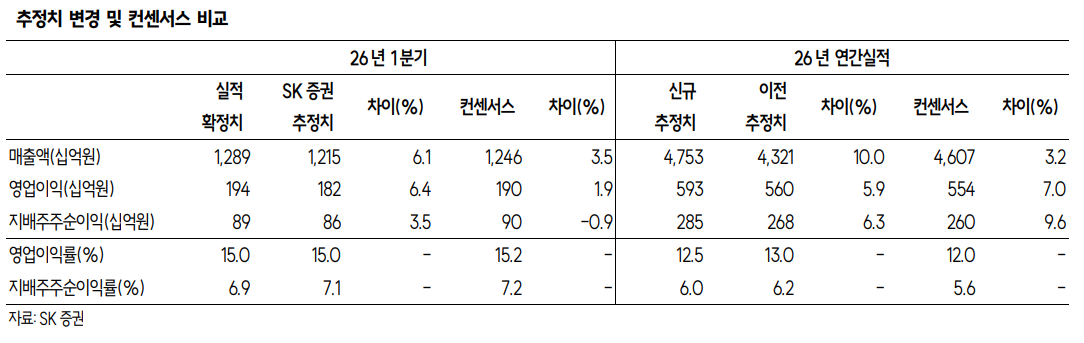

형권훈 SK증권 연구원은 "미스토홀딩스의 1분기 실적은 매출액 1조2890억원, 영업이익 1937억원을 기록해 영업이익 시장 컨센서스에 부합하는 실적 기록했다"며 "MISTO 부문의 매출액은 1858억원, 영업이익은 221억원을 기록했다"고 말했다.

형권훈 연구원은 "매출액이 감소했음에도 영업이익은 큰 폭으로 증가했는데, 미국 법인의 사업 축소 영향이 지배적인 것으로 추정한다"며 "미국 법인을 제외할 경우 매출액 1.0% 성장했는데, DSF 매출이 중국 소비 업황 회복과 휠라 브랜드의 견고한 브랜드 가치에 힘입어 17.7% 성장했으나 로열티 매출은 감소했다"고 설명했다.

형 연구원은 "라이선스 브랜드의 중화권 매출은 393억 원 기록해 전년 동기 대비 21% 성장한 것으로 추정한다"며 "마르디 이탈 영향에도 마리떼, 마뗑킴의 출점 및 리테일 트래픽이 확대되어 매출 성장했다"고 평가했다.

그는 "ACUSHNET 부문은 매출액 1조1032억원, 영업이익은 1715억원 성장했다"며 "미국 골프 라운드 수가 1분기에 4.9% 증가했으며, 전 카테고리의 판매 실적이 성장했다"고 분석했다.

이에 "당장의 실적보다는 중화권에서 브랜드 라이선스 사업이 확장되고 있음에 주목한다"며 "마르디가 이탈했지만 마리떼, 마뗑킴에 이어 삼성물산과 파트너십을 맺어 2분기부터 중국에 하이엔드 남성복 브랜드를 개시할 계획"이라고 말했다.

이어 "캐주얼 브랜드를 넘어 하이엔드 브랜드까지 운영하게 되어 동사의 중국 사업 경쟁력이 확인되었다"며 "중화권 사업은 올해 매장 100개 운영을 목표로 순항 중"이라고 덧붙였다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2335576.jpg)

![[환율마감] 원·달러 1510원 육박 한달보름만 최고, 안전선호+외인 코스피 투매](https://img.etoday.co.kr/crop/140/88/2335160.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[오늘의 주요공시] NAVERㆍLG생활건강 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![[채권마감] 강보합 장단기금리차 7일만 축소, 금융투자 선물매수](https://img.etoday.co.kr/crop/85/60/2320093.jpg)

![[장외시황] 져스텍, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2335650.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2335576.jpg)

![삼성전자 1분기 직원 평균 월급 1200만 원 [포토]](https://img.etoday.co.kr/crop/300/190/2335643.jpg)