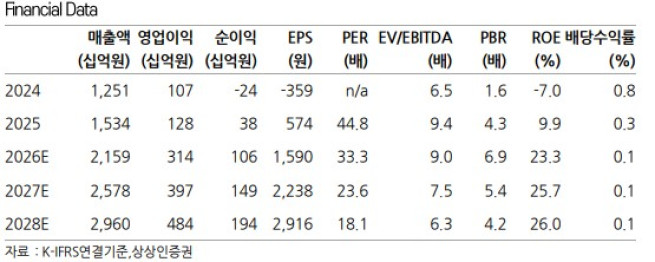

상상인증권은 18일 하나마이크론에 대해 하반기에도 외형 확대가 지속될 것이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 3만원에서 6만1000원으로 상향했다. 하나마이크론의 전 거래일 종가는 5만2900원이다.

정민규 상상인증권 연구원은 "베트남 법인의 단가 구조 개선과 브라질 법인의 수익성 호조로 연결 영업이익률(OPM)이 14%대로 개선됐다"며 "2030년 글로벌 반도체 후공정(OSAT) 5위를 목표로 매출 성장과 투하자본수익률(ROIC) 10.8% 달성을 추진 중이며, 실적이 궤도에 본격 진입하고 있다"고 짚었다.

하나마이크론은 올 1분기 연결 매출액 5077억원, 영업이익 720억원을 기록했다. 전년 동기 대비 각각 62.8%, 514% 증가했다. 시장 컨센서스도 크게 웃돌았다.

정 연구원은 "브라질 법인은 현물가 상승·신규 고객사 DDR5 출하·이월 물량이 복합 작용하며 매출액 1148억원, OPM 19% 내외로 분기 최대를 경신했다"며 "베트남 법인은 연초 신규 단가 계약 효과로 수익성이 전년 대비 뚜렷하게 개선됐다"고 전했다.

그는 하나마이크론인 올 2분기에 영업이익 731억원을 기록하며 성장세가 유지될 것으로 봤다. 정 연구원은 "브라질은 올 상반기 출하 집중과 메모리 강세가 지속되며, 하반기 LPDDR 양산 개시로 외형 확대 모멘텀이 추가된다"며 "베트남은 하반기 증설 완료 시 생산능력(Capa)은 연말 1억8000만개로 확대된다"고 말했다. 이를 반영해 올해 매출액과 영업이익을 각각 2조1589억원, 3143억원으로 상향했다.

![가짜뉴스 장사, 이제 돈 벌다 돈 물어낸다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356486.jpg)

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[특징주] 기아, 2분기 깜짝 실적 기대감에 4%대 강세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![가짜뉴스 장사, 이제 돈 벌다 돈 물어낸다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356486.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)