글로벌 자산토큰화 시장이 지난해에만 170% 성장하며 빠르게 몸집을 키워가는 가운데 국내에서도 비정형적 자산을 중심으로 토큰증권을 활성화시켜야 한다는 주장이 제기됐다. 아직은 초기 단계인 국내 시장 상황을 고려해 비금전 수익증권의 법적 근거를 마련하고 리스크 관리 체계를 강화하는 등 단계적 확대 로드맵을 마련해야 한다는 시각이다.

한국은행 금융안정국은 14일 '국내외 자산토큰화 현황 및 과제' 제하의 BOK이슈노트 보고서를 통해 "국내 자산 토큰화 시장의 조기 안착을 위해 시장 수요가 확인된 비정형적 자산의 토큰증권을 활성화하고 인프라 운영 성과와 경험을 토대로 금융자산별 특성을 고려한 로드맵을 수립해야 한다"고 주장했다.

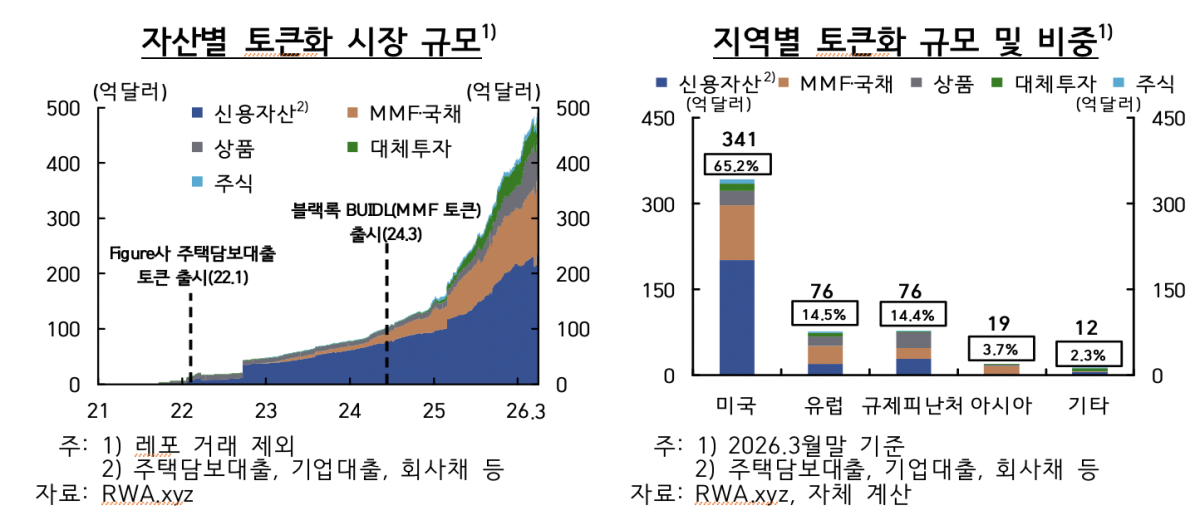

보고서에 따르면 전세계 자산토큰화 시장 규모는 3월 말 기준 503억7000만달러 규모로 추산된다. 전통 금융시장에 비해 미미한 규모이긴 하나 연간 성장률은 2024년 93%, 2025년 169%로 2년 연속 2배를 넘나든다. 도이치은행과 맥킨지, 씨티 등 글로벌 투자은행 및 컨설팅업체들은 자산토큰화 시장 규모가 2030년까지 2조달러에서 4조달러로 급등할 것이라고 전망했다.

국가별로 보면 미국이 토큰화 시장의 65% 이상을 차지하고 있고 유럽이 14.5%로 그 뒤를 잇고 있다. 전체 자산토큰화시장에서 3.7% 비중을 차지하고 있는 아시아에서는 홍콩과 싱가포르가 제도 정비 등에 적극적이다. 한국의 경우 조각투자에 분장원장 기술을 접목하는 초기 단계로, 국내 시장 규모는 6400억원대로 추산된다. 이는 전세계 시장의 약 1% 수준이다.

한은은 자산 토큰화가 거래 효율성과 접근성, 투명성을 제고해 자본시장 구조를 변화시키는 혁신이라고 평가했다. 자산거래 전 과정이 분산원장에서 처리돼 결제 주기를 단축하고 24시간 거래 환경을 제공해 시간적 문턱을 낮춘다는 것이다. 또 고가의 자산을 쪼갤 수 있어 소액투자자 접근성을 확대하는 측면에서도 긍정적이라는 입장이다.

반면 금융안정 측면에서의 잠재리스크도 만만치 않다. 토큰화된 자산과 기초자산 간 유동성 불일치, 자산 재담보화에 따른 레버리지 확대는 시장이 흔들릴 때 대량 매각 및 연쇄적인 디레버리징을 촉발할 수 있다는 것이 한은 시각이다. 또 토큰화 과정에서의 운영과 기술, 법률상 취약성이 시스템 충격으로 전이될 수 있고 블록체인 네트워크 난립에 따른 시장 분절이 유동성 분산과 가격발견 기능 약화로 이어질 가능성이 있다고 봤다.

한은 관계자는 "특히 스테이블코인 시장과의 연결고리가 강화될 경우 스테이블코인의 준비자산인 단기 국채, 예금 등 전통 금융자산 시장으로 충격이 파급될 소지가 있다"면서 "아직은 자산 토큰화 시장 규모가 크지 않지만 토큰화의 빠른 성장세를 고려하면 금융시스템 취약성 누적 가능성에 유의해야 한다"고 지적했다.

한은은 자산 토큰화 시장의 조기 안착을 위해 비정형적 자산의 토큰증권을 활성화해야 한다고 제언했다. 이 과정에서 충분한 유동성을 형성하고 가치평가‧수탁‧공시 등 기본적인 인프라를 체계적으로 구축하여 투자자 신뢰를 확보하고, 부동산·음원저작권 등에 대한 비금전신탁 수익증권의 법적 근거 마련, 리스크 관리체계 강화의 중요성도 거론했다.

한편 토큰화 자산의 경우 신뢰성 확보 등을 위해 중앙은행 화폐(CBDC 포함)나 은행 예금(디지털화폐 포함) 등을 중심으로 결제가 이뤄져야 한다는 제언도 더했다. 한은 관계자는 "스테이블코인의 경우 엄격한 규제 준수, 상환 가능성, 준비자산의 안정성이 충분히 확보되는 경우 보완적으로 이용할 수는 있을 것"이라고 부연했다.

![김정관 "남서부권, 반도체 추가 투자 최적지⋯끝까지 뒷받침" [SNS 정책 레이더]](https://img.etoday.co.kr/crop/85/60/2339099.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)