원자재·신용자산·주식으로 RWA 확장…기관 온체인 수요 확대

韓 토큰증권 제도화 2027년 시행 예정…신종증권시장 구축 속도

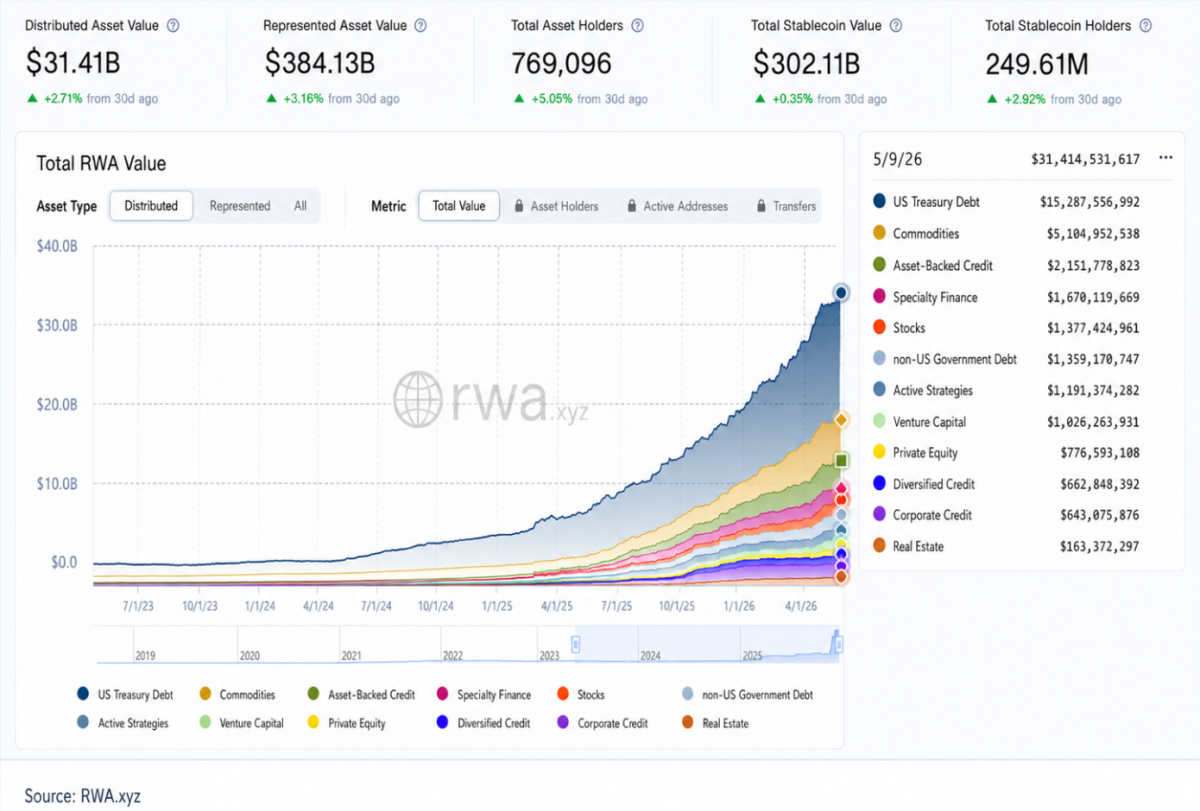

토큰화된 실물자산(RWA) 시장 규모가 9일 기준 314억 달러를 넘어섰다. 미국 국채를 중심으로 형성된 RWA 시장이 원자재, 신용자산, 주식 등으로 확장되는 가운데 국내에서도 토큰증권(STO) 제도화가 추진되며 자산 토큰화 시장에 대한 관심이 커지고 있다.

9일 주요 퍼블릭 블록체인에서 발행된 RWA의 자산 규모와 보유자 수, 자산군별 구성을 추적하는 데이터 플랫폼 RWA.xyz에 따르면, 온체인에서 토큰 형태로 발행된 RWA 규모는 314억1453만 달러를 기록했다. 30일 전과 비교하면 2.71% 증가한 수치다. 전체 자산 보유자 수는 76만9096명으로 같은 기간 5.05% 늘었다. 이와 관련해 a16z crypto는 RWA 시장이 2년 사이 10배 성장해 300억 달러를 넘어섰다고 분석했다.

RWA는 국채, 원자재, 주식 등 전통 금융상품을 블록체인상 토큰으로 표현한 자산을 의미한다. 자산별로는 9일 기준 미국 국채가 152억8755만 달러로 가장 큰 비중을 차지했다. 이어 원자재가 51억495만 달러, 자산담보 신용이 21억5178만 달러, 특수금융이 16억7011만 달러, 주식이 13억7742만 달러로 집계됐다.

a16z crypto는 8일 공개한 ‘Chart of the week: Tokenized “real-world” assets top $30B in market cap’에서 RWA 시장 성장세에 대해 “전통 금융상품을 온체인에 올리려는 기관 수요 확대를 반영한다”고 분석했다. 또 현재는 미국 국채가 RWA 시장을 주도하고 있지만, 최근 몇 분기 동안 여러 자산군이 의미 있는 비중을 확보하며 시장 구성이 넓어지고 있다고 봤다.

실제 RWA 시장은 미국 국채와 단기채 성격의 상품을 중심으로 빠르게 성장해왔다. 그러나 RWA.xyz 분류상 토큰화 대상은 원자재, 사모신용, 주식, 비미국 국채, 벤처캐피털 등으로도 넓어지는 흐름이다. 전통 금융상품을 블록체인 인프라 위에서 발행·유통하려는 기관 수요가 커지면서 RWA는 스테이블코인과 함께 온체인 금융의 주요 활용 사례로 부상하고 있다.

국내에서도 자산 토큰화 시장을 제도권으로 편입하려는 움직임이 구체화되고 있다. 토큰증권 도입을 위한 전자증권법·자본시장법 개정안은 올해 1월 15일 국회 본회의를 통과했다. 금융위원회에 따르면 해당 개정안은 분산원장 기반 증권 계좌관리 인프라 신설과 투자자 보호를 위한 세부제도 정비를 거쳐 공포 1년 후인 2027년 1월께 시행될 예정이다.

개정안은 분산원장 기반 증권 계좌관리 인프라를 신설해 토큰증권 방식의 증권 발행을 가능하게 하는 내용을 담고 있다. 투자계약증권 유통을 제도권 안에서 허용하는 기반도 마련됐다. 금융위는 법 시행 즉시 토큰증권 생태계가 가동될 수 있도록 금융감독원, 한국예탁결제원, 금융투자협회, 시장참여자, 학계·연구계 전문가 등이 참여하는 토큰증권 협의체를 구성해 세부 제도 설계를 추진할 계획이다. 협의체는 기술·인프라, 발행제도, 유통제도 등 3개 분과를 중심으로 운영된다.

거래 인프라 구축도 병행되고 있다. 한국거래소는 토큰증권 전용 플랫폼 구축과 장내 신종증권시장 개설을 준비하고 있다. 정은보 한국거래소 이사장은 지난달 23일 열린 ‘토큰금융 강국을 위한 STO 규제와 전략 설계’ 포럼 축사를 통해 국내 자본시장도 관련법 제정을 바탕으로 토큰증권 전용 플랫폼 구축에 대응하고 있다며, 장내 신종증권시장 개설을 위해 발행사와 상장 실무 협의를 진행 중이라고 밝혔다.

다만 국내 토큰화 자산 시장은 글로벌 RWA 시장과 출발점이 다를 것으로 보인다. 글로벌 RWA 시장이 미국 국채와 머니마켓 성격의 상품을 중심으로 빠르게 성장한 반면, 국내에서는 제도 시행 초기 조각투자, 투자계약증권, 비정형 자산 등 신종증권을 중심으로 시장이 형성될 가능성이 크다. 업계에서는 주식·ETF·국채 등 표준화된 전통 금융상품의 토큰화가 곧바로 확산되기보다는, 기존 제도권에서 유통이 어려웠던 자산을 증권화하는 흐름이 먼저 나타날 가능성이 거론된다.

이에 따라 향후 국내 STO 시장의 성장 속도는 제도 시행 이후 어떤 기초자산이 실제 상품화되고, 발행·유통 인프라가 얼마나 안정적으로 작동하는지에 달릴 전망이다. 전통 금융상품의 온체인 이전 수요가 커지는 가운데 국내에서도 토큰증권 제도화가 본격화되면, 자산 토큰화 시장을 둘러싼 금융사와 핀테크 기업의 참여도 확대될 것으로 보인다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[넥스블록][거래소 품은 금융권 下] 디지털 금융 인프라 전환 촉매제∙∙∙지분 제한 걸림돌](https://img.etoday.co.kr/crop/85/60/2351118.jpg)

![[넥스블록][거래소 품은 금융권 上] 금융권, 거래소 지분 투자 단행∙∙∙시장 진입 시동](https://img.etoday.co.kr/crop/85/60/2351115.jpg)

![[핀사이트] "금요일은 AI와 노는 날"…토스가 업무를 멈춘 이유](https://img.etoday.co.kr/crop/85/60/2350969.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)