이주형 유진투자증권 연구원은 30일 “두산 전자소재 사업부문(BG) 1분기 매출과 수익성 모두 당초 추정치를 크게 웃도는 실적을 기록했다”고 밝혔다. 이어 “북미 주요 고객사향 랙서버 출하 증가와 메모리 반도체용 CCL의 판가 상승, 제품 믹스 개선이 실적을 끌어올렸다”고 분석했다.

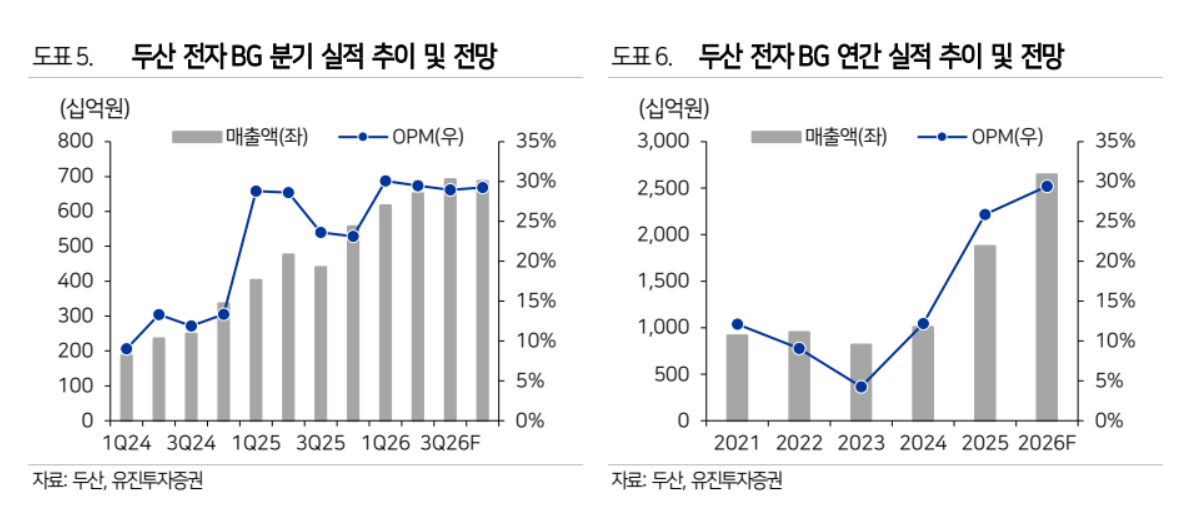

두산 전자BG의 1분기 매출액은 6173억원으로 전년 동기 대비 53%, 전 분기 대비 11% 증가했고, 영업이익은 1856억원으로 전년 동기 대비 60%, 전 분기 대비 40% 늘었다. 영업이익률은 30.1%를 기록했다.

유진투자증권은 1분기 서버 주문자상표부착생산(OEM) 업체의 북미 주요 고객사향 랙서버 출하량이 전 분기 대비 40% 이상 증가한 것으로 추정했다. 메모리 패키지용 CCL도 판가 인상과 고부가 제품 비중 확대에 힘입어 AI용 소재와 유사한 수준의 높은 수익성을 기록한 것으로 봤다.

북미 고객사향 CCL 매출액은 1분기 2910억원 수준으로 추정했다. 지난해 말 이미 가동률이 100% 수준에 도달해 생산능력 부족 우려가 있었지만, 내부 생산성 개선으로 동일 설비 내 출하량을 늘리며 전 분기 대비 30% 후반대 매출 성장을 이뤘다는 설명이다.

2분기에도 실적 개선 흐름이 이어질 것으로 전망했다. 북미 고객사향 랙서버 출하량 증가세는 다소 둔화하겠지만, 광트랜시버용 소형 MLB 기판 CCL과 메모리 패키지향 CCL, 800G 스위치향 CCL 등 고부가 제품 비중 확대로 전자BG의 실적 개선세는 이어질 것으로 봤다.

유진투자증권은 2분기 전자BG 매출액을 6511억원, 영업이익을 1918억원으로 추정했다. 이는 전년 동기 대비 각각 37%, 41% 증가한 수치다.

생산능력 확대 계획도 긍정적으로 평가했다. 두산 전자BG는 2028년 이후 수요 대응을 위해 태국 아라야 산업단지 내 2만2000평 부지를 확보하고 1800억원을 투입해 신규 생산기지를 구축할 예정이다. 올해 4분기와 내년 1분기 생산능력에 반영될 브라운필드 증설도 기존 고객 대응뿐 아니라 하반기 신규 고객 진입까지 고려한 것으로 분석했다.

이 연구원은 두산 전자BG의 적정 기업가치를 25조5000억원으로 추정했다. 그는 “전일 종가 기준 전자BG 기업가치는 19조원으로 2026년 예상 EV/EBITDA 22.5배 수준”이라며 “대만 CCL 3사의 평균 멀티플 30.1배와 비교하면 약 25% 할인돼 있다”고 설명했다.

그는 “경쟁사 대비 보수적이던 CAPA 증설과 북미 고객사 중심 포트폴리오라는 약점을 이번 실적 발표에서 모두 해소했다”며 “대만 업체들과의 밸류에이션 격차도 빠르게 축소될 것”이라고 말했다.

![한끼 먹기도 무섭다...폭염이 부른 뜨거운 ‘밥상 물가’[뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/140/88/2369052.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![서울시 주택정책 대토론회...'시민 목소리 듣는다' [포토]](https://img.etoday.co.kr/crop/300/190/2369524.jpg)