30일 메리츠증권은 에스티팜에 대해 리보핵산(RNA) 치료제의 만성 질환 시장 침투에 따른 올리고(Oligo) 위탁개발생산(CDMO) 수요 확대에 선제 대응하기 위한 추가 증설 공시, 추가 수주 가능성 및 가이던스 상향 가능성에 주목할 필요가 있다고 판단했다. 목표주가 23만원, 투자의견 '매수'를 제시했다. 전 거래일 종가는 16만3400원이다.

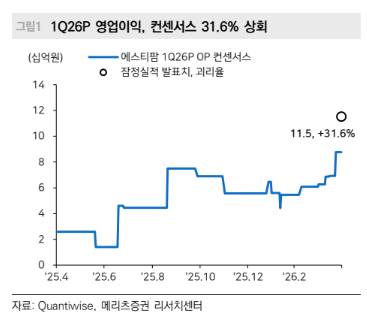

김준영 메리츠증권 연구원은 "올해 1분기 영업이익은 컨센서스 대비 약 31.6% 상회했다"며 "통상 비수기인 1분기에 4분기 연속 영업이익률(OPM) +15%를 시현한 점은 동사의 마진 구조가 한 단계 성장함을 의미한다"고 분석했다.

이어 "영업이익 서프라이즈의 요인은 혈액암 Oligo 등 고마진 품목의 매출 믹스 개선, 우호적인 환율 기조, 해외 임상시험수탁(CRO) 자회사의 올해 1분기 영업 흑자 전환"이라며 "상업화 품목 출하 지연에 따라 약 150억원의 매출이 1분기에서 2분기로 이연되었으며 매출 규모 확대에 따른 분기 변동성 축소 기조는 지속될 전망"이라고 내다봤다.

김 연구원은 "RNA 치료제 시장 성장에 따라 2분기 중 5000억원 수주 계약 규모 돌파를 예상한다"며 "4분기 연속 OPM 15% 이상 달성하며 마진의 구조적 레벨업 확인, 생산능력(Capa) 풀가동 임박에 따른 증설 사이클 진입 가능성, Oligonucleotide·Small Molecule·mRNA 멀티 모달리티 시너지, Ligation 등 신기술 차별화를 고려할 때 동사의 장기 성장 모멘텀은 여전히 견고하다"고 말했다.

아울러 "동사가 원료를 공급하는 글로벌 Oligo 신약의 임상 3상 결과(만성 질환 1건, 항암제 1건)가 오는 3분기 발표 가능성이 있으며 임상 3상 성공에 따른 추가 수주도 기대해 볼 수 있다"며 "또한 HIV-1 치료제, STP-0404(Pirmitegravir)의 글로벌 임상 2a상 Topline 결과가 26년 3분기 발표 예상되고 있다"고 덧붙였다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

!["연 5% IRP도 부족"…달라진 기대수익률 [돈의 질서가 바뀐다 上-②]](https://img.etoday.co.kr/crop/140/88/2334546.jpg)

![[단독] '자회사 상장' 소액주주 과반 동의 받는다… 국내 첫 사례 [중복상장 예외허용 기준 ①]](https://img.etoday.co.kr/crop/140/88/2334561.jpg)

![[주간수급리포트] ‘삼전닉스’ 던진 외국인, 다 받아낸 개미⋯반도체 수급 대이동](https://img.etoday.co.kr/crop/140/88/2334541.jpg)

![플랫폼·신약 수출 성과 낸 K바이오…1분기 실적 쑥쑥[K바이오, 승승장구①]](https://img.etoday.co.kr/crop/140/88/2334489.jpg)

![[단독] 한울5호기 정비 부실 논란…한수원, 협력사 퇴출 수준 중징계 추진](https://img.etoday.co.kr/crop/140/88/2334438.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![[특징주] 주연테크, 주식병합 후 거래 재개 첫날 상한가 급등 출발](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[오늘의 증시일정] 뉴인텍·GST·인크레더블버즈 등](https://img.etoday.co.kr/crop/85/60/2332168.jpg)

![5월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![제9회 전국동시지방선거 앞두고 투표용지 인쇄 [포토]](https://img.etoday.co.kr/crop/300/190/2334516.jpg)