내주 연준 등 주요국 통화정책 결정 등 이벤트 주목, 관망장 이어질 듯

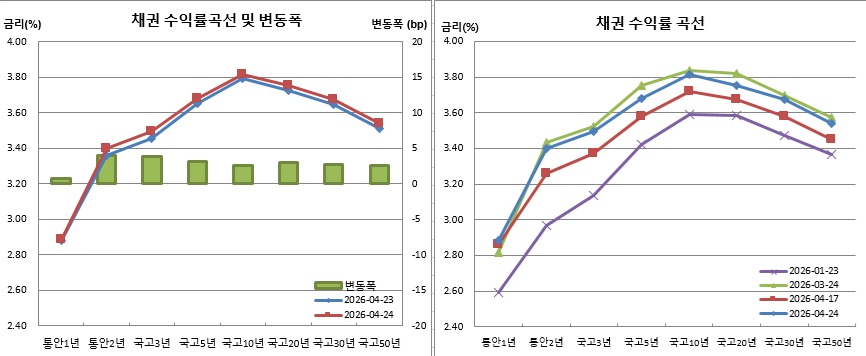

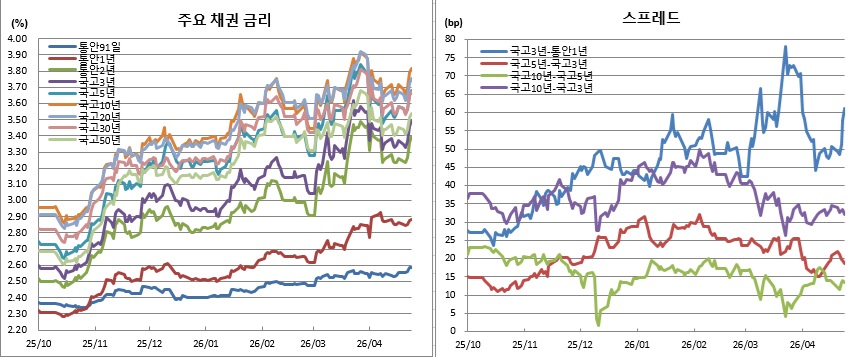

채권시장이 사흘째 약세를 이어갔다(금리 상승). 특히 국고채 3년물부터 10년물까지 금리는 이달들어 최고치를 경신했다. 장기물보다는 단기물이 더 약해 일드커브는 플래트닝됐다(수익률곡선 평탄화·장단기금리차 축소).

전날 한국은행이 발표한 1분기 경제성장률(GDP) 서프라이즈에 대한 여진이 계속됐다. 수급적으로는 외국인이 3년과 10년 국채선물을 사흘연속 순매도하면서 약세장을 주도했다. 미국 이란 긴장감 재고조에 국제유가가 상승하면서 미국채 등 대외금리가 오른 것도 영향을 미쳤다.

다음주도 미국 이란 상황에 따른 변동성 장세가 이어질 전망이다. 또, 빅이벤트 내지 주요지표 발표가 많다는 점에서 관망 장세에 무게를 뒀다. 실제 28일 일본은행(BOJ)를 시작으로, 미국 연방준비제도(Fed·연준), 영란은행(BOE), 유럽중앙은행(ECB) 정책금리 결정이 예정돼 있다. 국내에서는 3월 광공업생산과 4월 수출입을, 국외에서는 유로존 1분기 GDP와 4월 소비자물가지수, 미국 1분기 GDP와 3월 PCE 물가 등을 발표할 계획이다.

한은 기준금리(현 2.50%)와 국고3년물간 금리차는 99.6bp로 확대됐다. 국고10년물과 3년물간 장단기금리차는 1.2bp 좁혀진 32.1bp를 나타냈다.

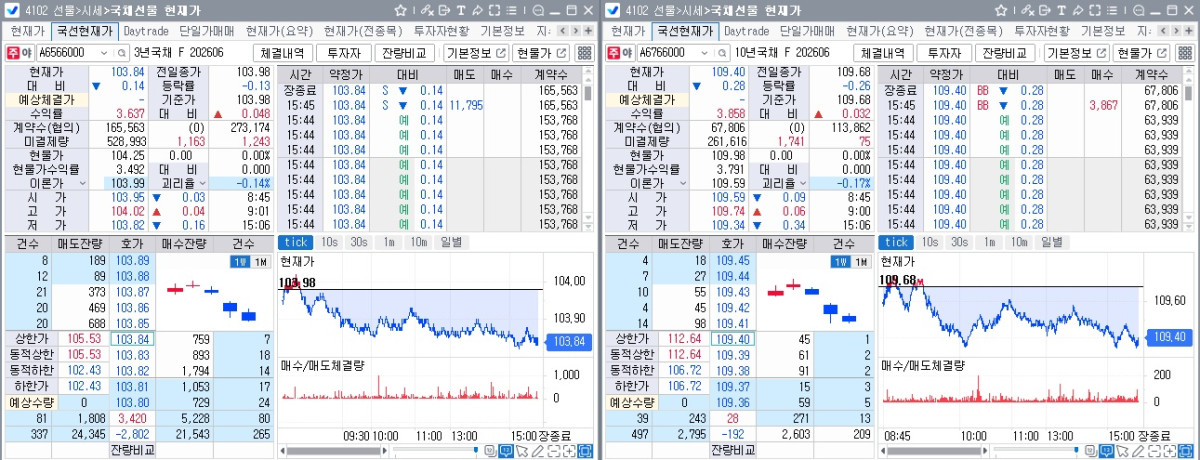

외국인은 3선을 1만3981계약, 10선을 1162계약 순매도했다. 사흘간 누적 순매도규모는 각각 5만2576계약과 1만2522계약이었다. 반면, 금융투자는 3선을 1만435계약 10선을 3860계약씩 순매수하는 모습이었다.

이어 그는 “다음주 입찰공백에 WGBI 관련 기대심리도 있지만, 각국 중앙은행들의 정책결정 의회를 앞두고 있어 지켜보자는 심리가 강할 것으로 보인다”고 덧붙였다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![[특징주] AI 전력주, 데이터센터 수요 기대에 동반 급등…효성중공업 10%↑](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)