LS증권은 8일 이수화학에 대해 단기적으로 긍정적 영향이 클 것으로 평가했다. 중동 사태를 둘러싼 불확실성이 이어지고 있지만, 화학부문의 수익성 개선 효과가 건설 부문의 부담보다 더 크게 작용할 가능성이 크다는 분석이다.

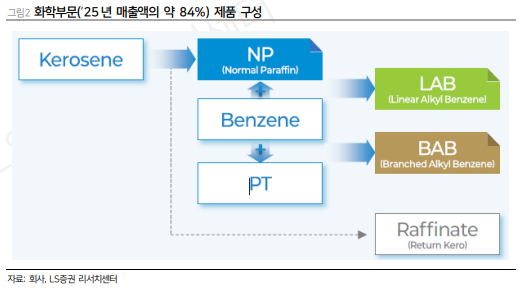

정경희 LS증권 연구원은 "이수화학의 연결 매출 대부분이 화학 부문에서 발생한다"라며 "이수화학은 등유를 원재료로 노말파라핀(NP)을 생산한 뒤 이를 기반으로 알킬벤젠(LAB·BAB)을 제조·판매하고, 부산물인 라피네이트는 다시 S-Oil에 되파는 구조로 되어 있다"라고 설명했다. 지난해 화학 부문 영업이익률은 5.8%로 개선됐지만, 건설과 의약 부문 부진으로 연결 영업이익률은 1%를 밑돌았다.

긍정 요인으로는 NP와 LAB 수급 개선 가능성을 꼽았다. 정 연구원은 "글로벌 NP 설비 축소에 이어 LAB 시장도 지역별 수급 불균형이 발생하고 있는 가운데, 중동 지역 설비 피해 우려까지 더해지면서 관련 제품 수급이 타이트해질 수 있다"라며 "이수화학은 NP와 LAB을 수직 계열화한 구조를 갖춘 만큼 이런 환경에서 마진 개선 가능성이 커질 수 있다"라고 전망했다.

원재료 수급과 건설 부문은 부담 요인이다. 중동 사태가 장기화할 경우 NP 원재료인 등유와 LAB 생산에 들어가는 벤젠 수급에도 차질이 생길 수 있고, 높은 유가가 이어지면 원가 상승분을 최종 제품 가격에 온전히 전가하기 어려울 수 있다는 지적이다. 여기에 이수건설의 부진이 이어지면서 지난해 말 기준 부채비율이 305%까지 높아진 점도 부담으로 제시됐다.

정 연구원은 "단기적으로는 화학 부문 개선 기대가 주가에 더 크게 반영될 가능성이 크다"라며 "다만 중장기적으로는 건설 손실 축소 여부와 원재료 수급 안정, 신규 사업의 실제 매출 기여 시점을 함께 확인할 필요가 있다"라고 전했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![“우린 주주 아니다?”…앤스로픽發 ‘프리IPO 쇼크’ [AI 투자 광풍의 ‘민낯’]](https://img.etoday.co.kr/crop/140/88/2335662.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2335576.jpg)

![[환율마감] 원·달러 1510원 육박 한달보름만 최고, 안전선호+외인 코스피 투매](https://img.etoday.co.kr/crop/140/88/2335160.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[오늘의 IR] 에스케이바이오팜ㆍ두산로보틱스ㆍ글로벌텍스프리 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

!['투자할 땐 없었던 규제' 회수길 막힌 韓 자본시장 [노트북 너머]](https://img.etoday.co.kr/crop/85/60/1832821.jpg)

![월급의 시대는 끝났나…삼성전자·SK하이닉스가 갈라놓은 자산격차 [돈의 질서가 바뀐다 下-①]](https://img.etoday.co.kr/crop/85/60/2335625.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2335576.jpg)

![삼성전자 1분기 직원 평균 월급 1200만 원 [포토]](https://img.etoday.co.kr/crop/300/190/2335643.jpg)