(한화투자증권)

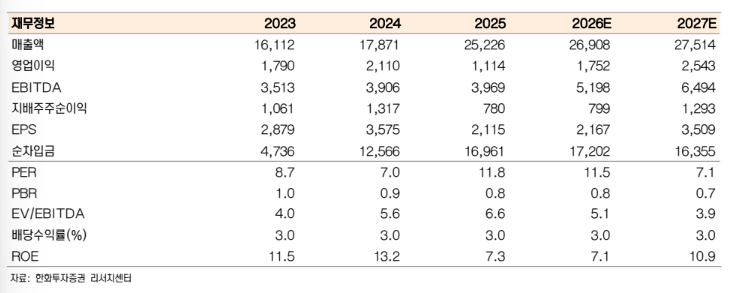

27일 한화투자증권은 대한항공에 대해 하반기부터 통합 대형항공사(FSC) 이후의 글로벌 경쟁력 확대에 대한 기대감이 반영될 것이라고 전망이다. 목표주가 3만2000원, 투자의견 '매수'를 제시하며 업종 내 최선호주로 꼽았다. 전 거래일 종가는 2만4950원이다.

박수영 한화투자증권 연구원은 "여객 1분기 동계 성수기 효과로 무난한 실적이 예상된다"며 "화물도 물량 자체가 압도적으로 많은 상황은 아니나, 고단가 수요 유치를 통해 수익성에 크게 기여하는 트렌드는 지속될 것"이라고 말했다.

이어 "한편 올해도 기재 교체 등에 따라 상각비 증가세 이어지겠으나 전년증가분만큼은 아닐 전망"이라며 "2분기부터 유가 상승에 따른 부담 실적에 반영될 전망이나 화물 및 현지 발권 등의 외화 매출이 있어 타격은 상대적으로 덜할 것"이라고 내다봤다.

박 연구원은 또 "아시아나항공은 이미 지난해부터 조달비용 및 기재 관련 비용 등 여러가지 비용적인 측면에서 개선되는 모습을 보여주고 있는 상황"이라며 "전쟁 직전까지 동사 멀티플에 프리미엄으로 작용했던 방산 기대감도 종전과 함께 되살아날 수 있을 전망"이라고 평가했다.

아울러 "당장은 방산 기대감에 따른 멀티플 상향 어려운 구간이나 종전시 추가 프리미엄 부여가 가능하다"고 덧붙였다.

![[종합] 삼성전자 노조, 사후조정 결렬 선언…21일 총파업 초읽기](https://img.etoday.co.kr/crop/140/88/2332658.jpg)

![뉴욕증시, 4월 CPI 상승ㆍ반도체주 매도 속 혼조...나스닥 0.71%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2332708.jpg)

![“급여 될까 안될까”…‘머리 빠지게’ 고민하는 정부[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2332639.jpg)

![‘시멘트 사일로’ 사라진 광운대역 일대, ‘직주락 도시’ 꿈꾼다 [서울 복합개발 리포트 ⑰]](https://img.etoday.co.kr/crop/140/88/2332636.jpg)

![루키에서 거물까지…자본시장 허리 키우는 ‘GP 육성 사다리’ [국민성장펀드 운용전쟁] 上-④](https://img.etoday.co.kr/crop/140/88/2326822.jpg)

![이수지 풍자 유튜브보다 더 한 현실..숨넘어가는 학부모 민원 권리인가 폭력인가 [T같은F]](https://i.ytimg.com/vi/CG_M1whBOFo/mqdefault.jpg)

![[증시키워드] 삼전ㆍ하이닉스 ‘널뛰기’…LG전자 신고가·펄어비스 실적 관심](https://img.etoday.co.kr/crop/85/60/2332729.jpg)

![S&P500보다 수익률 좋다는데⋯'이것' 투자해도 될까요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2332586.jpg)

![이억원 금융위원장, 국내 대표 AI반도체기업 현장방문 [포토]](https://img.etoday.co.kr/crop/300/190/2332581.jpg)