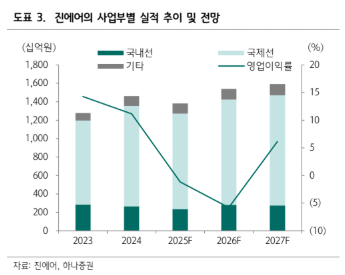

하나증권은 13일 진에어에 대해 1분기 실적은 시장 기대를 웃돌았지만 본격적인 회복은 내년부터 가능할 것으로 전망했다. 투자의견은 ‘매수’를 유지했지만 목표주가는 7000원으로 하향했다.

진에어의 1분기 매출액은 4230억원으로 전년 동기 대비 1% 증가했고, 영업이익은 576억원으로 1% 감소했다. 영업이익률은 13.6%를 기록했다. 국제선 매출은 전년과 비슷한 수준에 머물렀는데, 공급과 수송이 각각 5%, 7% 감소했지만 운임은 8% 오른 114원/km를 기록했다. 탑승률은 88.1%로 전년보다 1.6%포인트 하락했다. 노선별로는 국내선과 일본, 중국 노선 매출이 증가했지만 동남아 노선 매출은 23% 감소했다.

다만 2분기부터는 실적 부담이 커질 것으로 예상됐다. 안도현 하나증권 연구원은 "전쟁 이후 상승한 항공유 가격이 2분기부터 본격적으로 반영되며 적자 전환 가능성이 크다"라며 "이에 따라 올해 연간 매출액은 1조5390억원으로 11% 증가하겠지만, 영업적자 893억원을 기록할 것으로 전망한다"라고 전했다.

다만 "내년부터는 시장 환경이 개선될 가능성이 큰데, 공급이 줄어든 상황에서 수요가 빠르게 회복하면 저비용항공사(LCC)에도 우호적인 환경이 조성될 수 있기 때문"이라며 "특히 진에어는 에어부산, 에어서울과의 통합을 통해 국내 1위 LCC 자리를 다시 노릴 수 있으며, 이에 따른 기재 효율화와 판관비 절감 효과도 기대된다"라고 밝혔다.

안 연구원은 "진에어가 경쟁사 대비 리스 원가 경쟁력이 있고, 모회사 지원 가능성도 크며, 무기적 성장 가능성까지 기대된다"라며 "업황 불확실성이 이어지는 구간에서도 상대적으로 위기에 강한 체력을 보일 수 있다고 판단해 올해보다는 2027년 회복 국면을 겨냥한 접근이 유효하다"라고 의견을 제시했다.

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2339687.jpg)

![[단독] 대이란 금융제재 명분 흔들렸다…한은, 멜라트 예치 거부 소송서 패소](https://img.etoday.co.kr/crop/140/88/2339839.jpg)

![[주간 IPO] 스팩 중심 한산한 일정…메리츠스팩2호 수요예측](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[주간증시전망] 코스피, 다음 주 AI 행사·수출 지표 주목⋯지수 7500~8600 예상](https://img.etoday.co.kr/crop/85/60/2339964.jpg)

![[베스트&워스트] 코스닥, 바이오·AI 신약 모멘텀에 디앤디파마텍·네이처셀 급등](https://img.etoday.co.kr/crop/85/60/2339996.jpg)

![[베스트&워스트] 코스피, 글로벌 IT 수요 회복에 LG이노텍 68% 폭등·리츠는 급락](https://img.etoday.co.kr/crop/85/60/2339992.jpg)

![[급등락주 짚어보기] LGㆍ엔비디아 회동설에 LG그룹주 ‘상한가’⋯상폐 종목 줄줄이 下](https://img.etoday.co.kr/crop/85/60/2340001.jpg)

![[채권마감] 초장기물 랠리, 6월 국발계 호재+대내외지표 부진](https://img.etoday.co.kr/crop/85/60/2339952.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

!['초록색 세이렌 로고를 향한 달라진 시선' [한컷]](https://img.etoday.co.kr/crop/300/190/2339918.jpg)