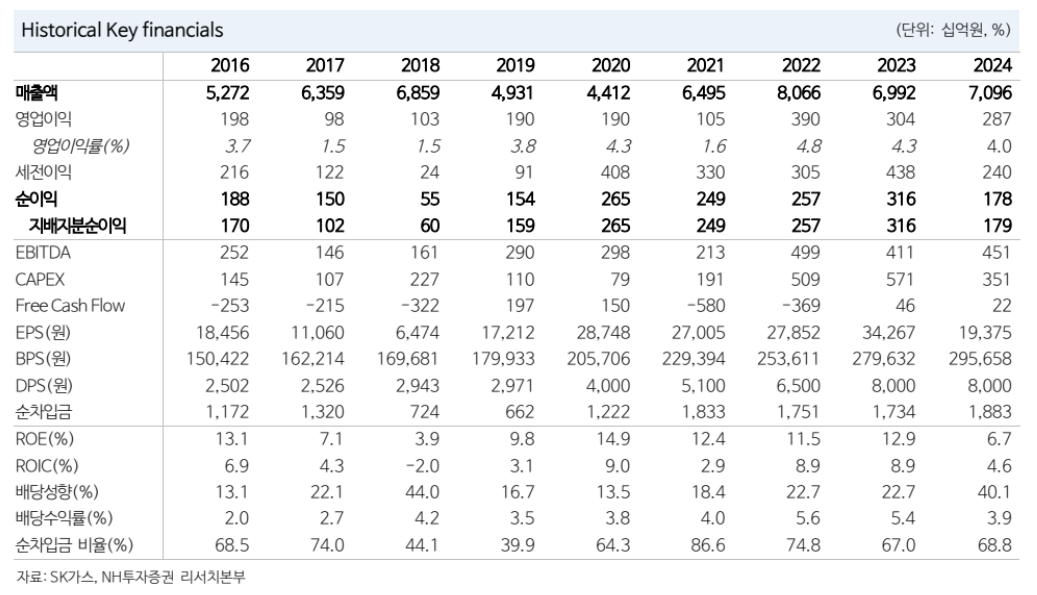

NH투자증권은 SK가스에 대해 호르무즈 해협 봉쇄 장기화에 따른 수혜와 울산 GPS 가동 효과가 기대된다며 SK가스의 목표주가를 33만원으로 상향한다고 9일 밝혔다.

이민재 NH투자증권 연구원은 호르무즈 해협 봉쇄가 장기화할 경우 SK가스가 울산 GPS의 계통한계가격(SMP) 상승과 LNG-LPG 차익거래라는 두 가지 수혜를 동시에 누릴 수 있다고 진단했다. 그는 "LNG는 단기 대체가 어려운 반면 LPG는 가능하기에, 두 원자재 간 가격 괴리 확대로 인한 차익거래 기회는 점차 늘어날 전망"이라며 "중동으로부터의 LPG 수입 비중은 30% 미만이기에 관련 영향은 제한적이다"라고 분석했다.

이에 이 연구원은 "울산 GPS 가동에 따라 상각 전 영업이익(EBITDA)를 7% 상향했고, LPG와 LNG 차익거래 기회가 확대됨을 감안해 EV/EBITDA 배수를 기존 5.5배에서 6.0배로 조정했다"고 설명했다. 6일 기준 SK가스의 종가는 23만1500원이다.

특히 이 연구원은 과거 러시아ㆍ우크라이나 전쟁의 사례를 언급하며 "만약 울산 GPS가 가동됐다면 2021년 하반기부터 2년간 약 1조2000억원의 이익이 발생했을 것으로 추정된다"고 밝혔다. 현재 2026년 3월 기준 LNG 가격은 MMbtu당 15달러, LPG는 MT당 780달러로 당시와 비슷한 수준을 형성하고 있다.

향후 전망에 대해서는 울산을 중심으로 한 밸류체인 전반의 성장을 꼽았다. 이 연구원은 "울산 GPS와 코리아 LNG 터미널 등 발전부터 데이터센터와 같은 수요처까지 밸류체인 전반에 걸친 수혜가 예상된다"며 "호르무즈 해협 봉쇄로 LNG 가격이 인상될 경우, 울산 GPS는 다른 복합화력 발전소 대비 높은 경쟁력을 확보할 수 있을 것"이라고 내다봤다.

NH투자증권은 SK가스의 2026년 영업이익을 5090억원, 2027년 영업이익은 5410억원으로 전망했다. 이는 2024년 영업이익인 2870억원 대비 크게 개선된 수치다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![팔천피 일등공신은 개미⋯외인이 던진 ‘18조 삼전닉스’ 받아냈다 [꿈의 8000피 시대]](https://img.etoday.co.kr/crop/140/88/2334050.jpg)

![코픽스 한 달 만에 반등⋯주담대 금리 다시 오르나 [종합]](https://img.etoday.co.kr/crop/140/88/2334108.jpg)

![피부 레이저를 두피에 쐈더니…숨었던 모발이 돌아왔다[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2331422.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![같은 코인 거래소마다 다른 가격…이유는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2334060.jpg)

![AI IPO 흥행 잇는다…마키나락스 상장·져스텍 수요예측 대기 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음 주 코스피 7200~8100⋯‘엔비디아·삼전 파업’이 분수령](https://img.etoday.co.kr/crop/85/60/2334157.jpg)

![[베스트&워스트] 코스닥, 투매 장세 속 반도체 강세…에스에이엠티 67.06%↑](https://img.etoday.co.kr/crop/85/60/2334301.jpg)

![[베스트&워스트] 8천피 찍은 코스피, 6%대 급락…동양고속 81.77%↑](https://img.etoday.co.kr/crop/85/60/2334300.jpg)

![[급등락주 짚어보기] 코스피 한세엠케이 1개·코스닥 사토시홀딩스 등 8개 ‘上’…전날 ‘따따블’ 폴레드는 ↓](https://img.etoday.co.kr/crop/85/60/2334274.jpg)

![Vol. 6 하이엔드 헬스장: 슈퍼리치들이 몸을 만드는 곳 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2333103.jpg)

![8000 찍은 코스피 7500 아래로 급락, 환율은 1500원 돌파 [포토로그]](https://img.etoday.co.kr/crop/300/190/2334179.jpg)