고환율 겹칠땐 항공사 수익 하락

해운업 운항일수 늘고 운임 증가

완성차 제조 원가 상승 부담도

高유가 장기화 비용 재점검 필요

미국과 이스라엘의 이란 공습 이후 중동 정세가 급격히 악화되면서 국제 유가가 세 자릿수 재진입을 넘보고 있다. 단기 급등을 넘어 배럴당 120달러 상단 시나리오까지 거론되면서 주요 수출 산업의 손익 구조 전반을 다시 점검해야 한다는 경고가 나온다.

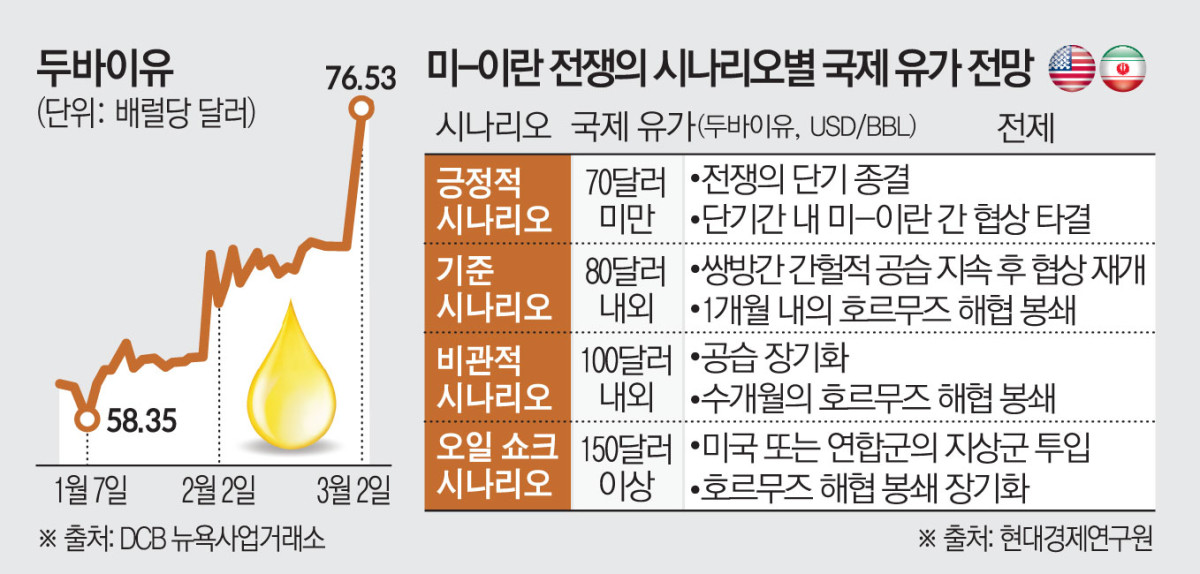

3일 산업계에 따르면 최근 뉴욕상업거래소에서 서부텍사스산원유(WTI)는 배럴당 71.65달러로 주간 기준 8% 급등했다. 업계는 전쟁이 4주 이상 지속될 경우 배럴당 8달러 추가 상승 가능성을 제시한다. 특히 이란이 호르무츠 해협 봉쇄에 나설 경우 하루 4달러 수준의 추가 상승 압력이 발생해 국제 유가가 최대 120달러까지 치솟을 수 있다는 분석도 나온다.

한국 경제의 구조적 취약성도 변수다. 2024년 기준 한국의 경제 규모는 세계 12위지만 원유 소비량은 7위 수준이다. 경제 원유의존도(배럴/GDP 1만달러)는 5.63배럴로 경제협력개발기구(OECD) 37개 회원국 중 가장 높은 수준으로 추산된다. 국제 유가 급등이 한국 경제에 상대적으로 더 큰 부담으로 작용할 수 있다는 의미다.

항공업계는 직격탄이 불가피하다. 제트유 가격은 원유와 거의 동행한다. 러시아·우크라이나 전쟁 당시 2021년 10달러 초반이던 싱가포르 제트유 정제마진은 40달러대로 치솟은 바 있다. 원유 상승이 곧바로 항공사 연료비 부담으로 전이되는 구조다. 고유가와 고환율이 동시에 나타나면 수익성 훼손 속도는 더 빨라진다. 업계는 달러가 1% 절상될 경우 항공사의 영업이익률이 약 0.1%포인트 하락하는 것으로 추정한다.

해운업계 역시 안심할 수 없다. 호르무츠 해협은 글로벌 해상 원유 수송의 약 3분의 1이 통과하는 핵심 항로다. 봉쇄나 통과 제한이 현실화되면 전쟁 리스크 보험료가 급등하고 우회 항로 사용에 따른 운항 일수 증가가 불가피하다. 이미 홍해 사태 이후 아시아-유럽 항로는 수에즈 운하 대신 아프리카 희망봉을 우회하는 구조가 굳어졌다. 여기에 호르무츠 변수까지 겹치면 해상 운임은 재차 상승 압력을 받을 수 있다.

자동차 산업은 간접 타격이 예상된다. 유가 상승은 석유화학 제품 가격을 동반 상승시킨다. 합성수지와 타이어 원재료 가격이 오르면 완성차 제조 원가에 부담이 된다. 북미 현지 생산 비중이 확대됐지만 글로벌 부품 조달 구조상 해상 운임 상승과 원재료 가격 인상은 피하기 어렵다. 특히 수출 비중이 높은 모델은 물류비 변동에 민감하다. 유가 10달러 상승 시 산업별 영업이익 감소폭을 재산정해야 한다는 분석이 나오는 배경이다.

문제는 유가의 절대 수준이 아니라 고착화 여부다. 단기 급등 후 진정되면 충격은 제한적일 수 있다. 그러나 100달러 이상이 장기간 유지될 경우 산업계의 비용 구조는 근본적으로 재조정될 수밖에 없다. 현대경제연구원은 미-이란 전쟁이 최소 1개월 이상 교전이 지속한 뒤 협상이 재개되거나 큰 진전이 없으면 올해 연평균 국제 유가가 배럴당 80달러 내외에 이를 것으로 전망했다. 다만 수개월 이상 호르무츠 해협이 봉쇄될 경우 연평균 유가는 100달러 안팎으로 오를 수 있다고 분석했다. 미국 또는 연합국의 지상군이 투입되는 등 사태가 확전되면 연평균 유가가 150달러 이상으로 급등할 가능성도 있다고 내다봤다.

현대경제연구원은 “국제 유가의 급등은 에너지의존도가 높은 산업 구조를 가진 한국 경제에 상대적으로 더 큰 피해를 줄 가능성이 높다”고 지적했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![장기화되는 폭염 속 면역력 저하로 대상포진 위험↑…50대 이상 주의[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2364171.jpg)

![폭염 속 두근거림, 심정지·돌연사 위험까지 [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2366868.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)