4일 NH투자증권은 호텔신라에 대해 수익성 부담이 컸던 공항 면세점 축소 이후 시내 면세점과 호텔 사업에 주력할 예정이라고 평가했다. 목표주가는 5만8000원으로 하향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 4만6950원이다.

주영훈 NH투자증권 연구원은 "(목표주가 하향은) 2026년 실적 추정치 변경에 따른 조정이며 적용 기업가치(밸류에이션)는 기존과 동일하다"며 "동사는 마카오 국제공항점 운영을 종료했으며 인천공항 DF1권역 또한 영업 종료 예정이다. 영업 환경 어려움이 지속되고 있는 만큼 부진 사업장에 대한 개선은 긍정적으로 평가하고, 올해 영업이익 또한 해당 효과로 큰 폭의 반등을 기대한다"고 짚었다.

이어 "다만, 이로 인한 외형 축소가 불가피한 만큼 기업가치 회복을 위해서는 시내 면세점의 경쟁력 강화 및 호텔 사업 실적 개선 전략이 동반돼야 할 것"이라며 "원화 약세에 따라 방한 외국인 증가가 예상된다는 점은 동사 입장에서 기회 요인에 해당한다"고 말했다.

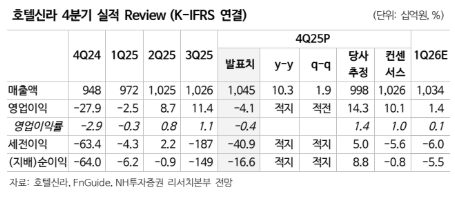

주 연구원은 "4분기 연결기준 매출액과 영업손실은 각각 1조454억 원, 41억 원으로 컨센서스를 하회했다"며 "면세점 부문은 매출액 8549억 원, 영업손실 206억 원을 기록했다"고 분석했다.

그러면서 그는 "개별 여행객 비중 확대로 시내점이 개선됐으나 공항점의 수익성 악화가 지속했다"며 "영업손실의 가장 큰 부분을 차지하고 있는 인천공항점은 임차료 감면 혜택 종료로 인해 1분기에도 손익 부진이 이어지겠으며 DF1권역 영업중단 이후인 2분기부터 턴어라운드가 가능할 전망"이라고 내다봤다.

아울러 "호텔&레저 부문은 매출액 1905억 원, 영업이익 165억 원을 기록했다"며 "서울과 스테이 중심의 실적 개선 추세 지속되고 있다. 방한 외국인 증가가 예상되는 만큼 호텔 부문은 2026년에도 지속적인 성장을 이어갈 전망"이라고 덧붙였다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![같은 코인 거래소마다 다른 가격…이유는 [e가상자산]](https://img.etoday.co.kr/crop/140/88/2334060.jpg)

![팔천피 일등공신은 개미⋯외인이 던진 ‘18조 삼전닉스’ 받아냈다 [꿈의 8000피 시대]](https://img.etoday.co.kr/crop/140/88/2334050.jpg)

![코픽스 한 달 만에 반등⋯주담대 금리 다시 오르나 [종합]](https://img.etoday.co.kr/crop/140/88/2334108.jpg)

![피부 레이저를 두피에 쐈더니…숨었던 모발이 돌아왔다[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2331422.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![같은 코인 거래소마다 다른 가격…이유는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2334060.jpg)

![AI IPO 흥행 잇는다…마키나락스 상장·져스텍 수요예측 대기 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음 주 코스피 7200~8100⋯‘엔비디아·삼전 파업’이 분수령](https://img.etoday.co.kr/crop/85/60/2334157.jpg)

![[베스트&워스트] 코스닥, 투매 장세 속 반도체 강세…에스에이엠티 67.06%↑](https://img.etoday.co.kr/crop/85/60/2334301.jpg)

![[베스트&워스트] 8천피 찍은 코스피, 6%대 급락…동양고속 81.77%↑](https://img.etoday.co.kr/crop/85/60/2334300.jpg)

![[급등락주 짚어보기] 코스피 한세엠케이 1개·코스닥 사토시홀딩스 등 8개 ‘上’…전날 ‘따따블’ 폴레드는 ↓](https://img.etoday.co.kr/crop/85/60/2334274.jpg)

![Vol. 6 하이엔드 헬스장: 슈퍼리치들이 몸을 만드는 곳 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2333103.jpg)

![8000 찍은 코스피 7500 아래로 급락, 환율은 1500원 돌파 [포토로그]](https://img.etoday.co.kr/crop/300/190/2334179.jpg)