IBK투자증권은 20일 산일전기에 대해 특수 변압기 수요와 신규 수주 확대를 바탕으로 4분기 실적이 시장 기대에 부합하고 올해도 매출·이익의 고성장이 이어질 것으로 전망하며 투자 의견을 '매수'로 유지하고 목표 주가를 18만 원으로 상향했다.

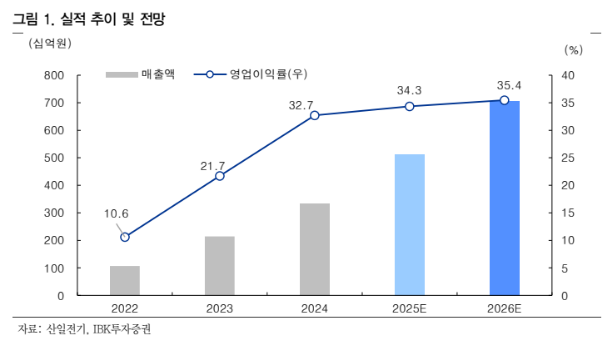

김태현 IBK투자증권 연구원은 "산일전기 지난해 4분기 연결 매출액과 영업이익은 각각 40.2% 증가한 1520억 원, 46.6% 늘어난 494억 원으로 전망되며, 컨센서스에 대체로 부합할 것으로 예상한다"라며 "연간 실적 성장 폭이 컸던 만큼 임직원 인센티브 지급률이 상향됐을 가능성은 존재하나, 30%대 영업이익률이 유지되며 시장 기대치를 크게 하회할 가능성은 제한적"이라고 진단했다.

이어 "작년 4분기 실적 흐름은 3분기와 유사할 것으로 보인다"라며 "고객사의 재고 관리 영향으로 송배전 전력망용 변압기 출하는 감소하는 반면, 신재생 및 데이터센터향 특수 변압기 수요는 견조한 성장세를 이어갈 전망"이라고 밝혔다.

김 연구원은 "신규수주는 24% 증가한 약 1500억 원으로 예상되며, 3분기 누적 수주 금액이 3892억 원이었음을 고려하면 연간 가이던스(5200억 원)를 약 4% 상회 달성할 전망"이라며 "올해 연결 매출액과 영업이익은 각각 38% 증가한 7061억 원, 42.4% 늘어난 2503억으로 전망하며, 주당순이익(EPS) 추정치를 상향 조정함에 따라 목표주가도 18만 원으로 상향한다"라고 설명했다.

더불어 "관세와 관련해서는 현재 고객사와 분담 비용 및 처리 방식에 대해 논의가 진행 중이며, 이르면 1분기 내 협의가 마무리되어 신규 수주 건에 대해서는 일정 부분 비용 전가가 가능할 전망"이라며 "작년 송배전 변압기 판매 실적은 숏티지 완화와 관세 분담 협의 과정에서의 출하 일정 조정으로 부진했으나, 고객사 재고가 상당 부분 소진됨에 따라 올해는 전년 대비 회복 국면에 진입할 것으로 예상한다"라고 전했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![김민석 총리 “삼성전자 파업 땐 경제 피해 막대”…긴급조정 가능성 시사 [종합]](https://img.etoday.co.kr/crop/140/88/2334441.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![[김남현의 채권썰] 지붕 뚫고 하이킥..feat. 나쵸 트레이드](https://img.etoday.co.kr/crop/85/60/2331020.jpg)

![같은 코인 거래소마다 다른 가격…이유는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2334060.jpg)

![AI IPO 흥행 잇는다…마키나락스 상장·져스텍 수요예측 대기 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음 주 코스피 7200~8100⋯‘엔비디아·삼전 파업’이 분수령](https://img.etoday.co.kr/crop/85/60/2334157.jpg)

![Vol. 6 하이엔드 헬스장: 슈퍼리치들이 몸을 만드는 곳 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2333103.jpg)

![김민석 총리, 삼성전자 파업에 '긴급조정' 카드 경고…국민 경제 우려 [포토]](https://img.etoday.co.kr/crop/300/190/2334454.jpg)