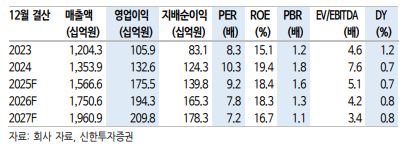

신한투자증권은 경동나비엔에 대해 투자의견 ‘매수’를 유지하고 목표주가를 13만 원으로 상향한다고 13일 밝혔다.

허성규 신한투자증권 연구원은 “탁월한 선제 대응으로 관세 방어에 성공했다”며 “실적 추정치 변경으로 목표 주가를 상향한다”고 설명했다.

경동나비엔은 2분기 매출액 3923억 원, 영업이익 512억 원을 기록했다. 신한투자증권 추정치 대비 매출액 13.9%, 영업이익 54.2% 상회한 수준이다. 허 연구원은 “6월 북미 온수기 및 보일러 가격 인상분에 대해 선주문이 발생한 것으로 판단된다”며 “마진률이 높았던 이유는 낮은 물동비와 기저가 높아진 환율 환경에서 관세 영향이 덜했던 것으로 판단된다”고 밝혔다.

경동나비엔은 두 가지 차원에서 관세에 선제적으로 대응했다. 6월부터 북미향 온수기, 보일러 평균 가격을 3~7% 인상했고, 지난해 4분기부터 미리 증가한 북미 재고를 소화해 관세 영향을 최소화했다.

허 연구원은 “7월 증가한 수출 데이터 역시 상호 관세 대응 목적으로 3분기 활용 예정”이라며 “2분기에 이어 같은 방법으로 대응할 수 있으나 상호 관세 최종 적용 방식 및 북미 법인 재고 현황에 따라 실적 변동 리스크가 상존한다”고 짚었다.

북미 경쟁사 에이오스미스(AOsmith)역시 지난해 2분기 가격 인상 발표 후 선구매 물량으로 기저 효과가 발생했다. 허 연구원은 “올해 2분기까지 온수기보다 보일러 위주로 성장 지속한 것과 에이오스미스는 현재 관세율에서 가격인상분 감안 시 분기 매출원가 증가율 5%로 추정한 점 감안할 때 하반기 보수적 접근이 유효하다”고 분석했다.

![보유ㆍ양도세에 대출규제까지…‘똘똘한 한 채’도 손본다 [종합]](https://img.etoday.co.kr/crop/140/88/2356047.jpg)

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)