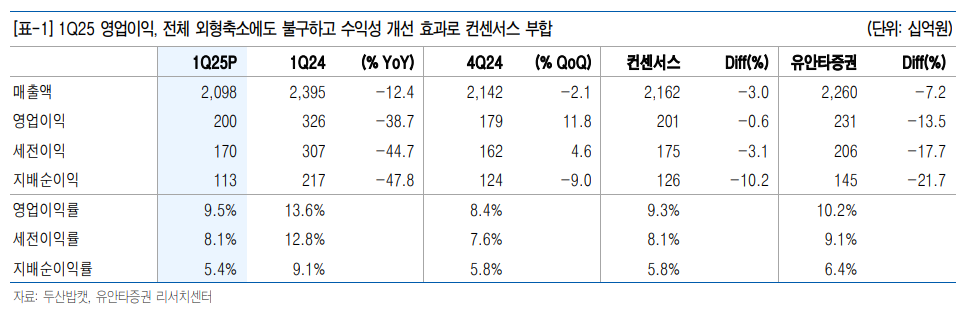

유안타증권은 7일 두산밥캣에 대해 수익성 개선 효과로 1분기 실적이 컨센서스를 충족했고, 관세 영향이 있지만 중장기적으로 투자 모멘텀이 생길 수 있다며 투자 의견을 '매수', 목표 주가를 5만6000원으로 유지했다.

장윤석 유안타증권 연구원은 "두산밥캣의 1분기 매출액은 2조1000억 원, 영업이익은 2000억 원으로 모두 컨센서스에 부합했다"라며 "달러 기준 연결 매출은 북미 관세, 경기 불확실성 등으로 인해 6개 분기 연속 감소했으나 전 분기 대비 영업이익은 구조조정, 물류비 안정화, 가동률 상승효과 등으로 수익성이 개선되면서 증가했다"라고 전했다.

이어 "동사를 포함한 건설기계 업종은 북미 관세 우려로 인한 수요 둔화로 외형 감소가 지속 중"이라며 "동사는 북미 시장 판매 제품 중 약 70%를 현지 생산하는 동시에 미국·멕시코·캐나다 협정(USMCA) 대상국인 멕시코에서 생산공장을 건설하며 경쟁사 대비 관세 민감도가 낮지만, 엔진을 포함한 주요 부품과 산업 차량 등은 역외 조달하는 특성상 관세 현실화 시 비용 증가가 불가피할 전망"이라고 진단했다.

장 연구원은 "단기적으로는 미국 관세 우려 지속에 의한 건설기계 업종 실적 매력도가 낮은 상황이나 중장기적으로는 주요국 금리 인하, 미국 대선 불확실성 해소에 후행한 선진시장 수요의 바텀아웃 현실화 여부에 따라 업종에 대한 시각의 변화가 나타날 수 있다고 판단한다"라고 밝혔다.

그러면서 "전 세계 최대 건설기계 시장인 선진시장에서의 판매 정상화를 가정한 2026년을 기준으로 산정해 기존 투자의견과 목표주가를 유지한다"라고 의견을 제시했다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)