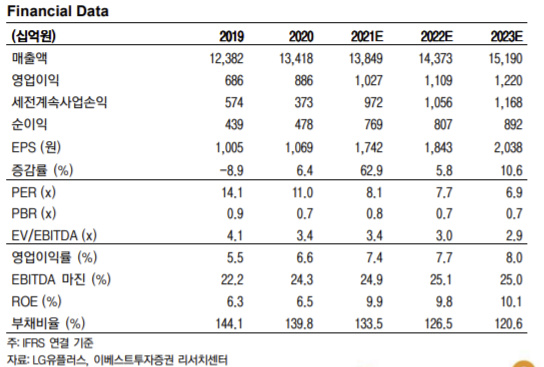

▲LG유플러스 실적 추정치

이베스트투자증권은 8일 LG유플러스에 대해 저평가 탈피를 위한 주주환원 강화를 기대한다며 투자의견 ‘매수’, 목표주가는 1만8000원을 유지했다.

LG유플러스는 분기 사상 최대 실적을 기록했다.

올해 3분기 연결기준 영업수익은 전년 동기 대비 4.1% 오른 3조5000억 원, 영업이익은 10.2% 상승한 2767억 원으로 당사 추정치와 시장 컨센서스를 부합했다. 특히 영업이익은 분기 사상 최대치를 기록했다.

이승웅 이베스트투자증권 연구원은 “모든 사업 부문의 고르게 성장하고 마케팅 비용 효율화가 이어졌고 영업이익률도 8% 수준을 유지했다”며 “당기순이익은 지난해 PG사업 매각대금 2305억 원을 고려하면 전년 동기 대비 22% 증가했다”고 설명했다.

그는 “올해 3분기까지 누적 영업이익을 감안하면 연간 영업이익 1조 원 달성에 무리가 없다”며 “높아진 이익체력을 반영한 배당성향 강화가 기대되는 시점”이라고 말했다.

이어 “동사는 올해 중간 배당 도입과 자사주 매입 등 주주환원 강화에 적극적으로 나서고 있다”며 “만약 배당성향이 기존 30%에서 40%로 높아지면 배당수익률은 피어(Peer) 그룹과 유사한 수준으로 상승해 밸류에이션 리레이팅이 일어날 것이다”라고 내다봤다.

!['파판14'에서 익숙한 향기가?…'한컴타자연습' 소환 [해시태그]](https://img.etoday.co.kr/crop/140/88/2365386.jpg)

![[종합] 기준 중위소득 6.7%↑⋯'역대 최고' 인상률 경신](https://img.etoday.co.kr/crop/140/88/2365488.jpg)

![[단독] 기후부, '순환경제실' 신설…자원·대기·보전 묶는다](https://img.etoday.co.kr/crop/140/88/2243648.jpg)

!['강영현' 마주한 영케이⋯'솔직함'은 어떻게 경쟁력이 됐나 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2365369.jpg)

![폭염에도 정시출근하는 직장인들 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2365328.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![VKOSPI 다시 80선 위로⋯진정세 보이던 변동성 다시 치솟아 [中 반도체 공포 덮친 증시]](https://img.etoday.co.kr/crop/85/60/2365516.jpg)

![CXMT 재채기에 삼전·하이닉스 ‘추락’…장중 6000선 붕괴[中 반도체 공포 덮친 증시]](https://img.etoday.co.kr/crop/85/60/2365478.jpg)

![[채권마감] 이틀째 강세, 지난주 약세 다 되돌림..유가 하락+주가 폭락](https://img.etoday.co.kr/crop/85/60/2365389.jpg)

![[오늘의 주요공시] HD현대일렉트릭ㆍ하이브ㆍ한미약품ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![[급등락주 짚어보기] 초소형 우선주 급등·실적 개선주 강세...상·하한가 18개 속출](https://img.etoday.co.kr/crop/85/60/2365412.jpg)

![[환율마감] 원·달러 2개월20일만 최저, 유가하락+월말네고](https://img.etoday.co.kr/crop/85/60/2365354.jpg)

!['강영현' 마주한 영케이⋯'솔직함'은 어떻게 경쟁력이 됐나 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2365369.jpg)

![인터넷신문 언론대상, 탐사보도 부문 우수상 수상한 본지 손현경 기자 [포토]](https://img.etoday.co.kr/crop/300/190/2365495.jpg)