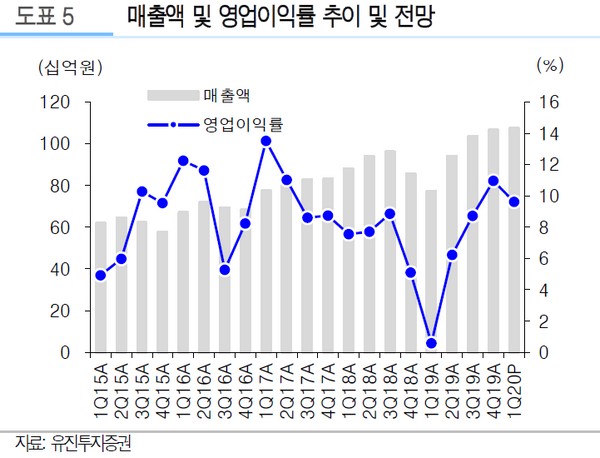

▲해성디에스 매출액과 영업이익률 추이 및 전망.

유진투자증권 박종선 연구원은 “1분기 잠정실적(연결기준)은 매출액 1073억 원, 영업이익 103억 원으로 지난해 같은 기간보다 매출액은 38.9%, 영업이익은 168.6% 증가했다”며 “1분기 실적에서 긍정적인 부문은 매출액이 전년동기대비 1분기부터 증가가 지속했다는 것”이라고 밝혔다.

박 연구원은 “2분기 예상실적(연결기준)은 매출액 1016억 원, 영업이익 89억 원으로 매출액은 전년동기대비 8.1%, 영업이익은 51.4%로 많이 증가할 것으로 예상한다”며 “자동차용 반도체 매출액은 완성차 수요 및 생산 감소 영향을 받겠지만, IT 향 리드프레임과 서버 DRAM용 패키징 기판의 성장세 유지로 실적 성장을 지속할 것”이라고 전망했다.

그는 “코로나19로 인한 완성차 업체의 생산 중단으로 자동차용 반도체의 성장성 우려를 반영해 목표주가를 조정했다”며 “다만 현재 주가는 2020년 예상실적 기준 8.5배로 상장 이후 가장 낮은 수준”이라고 덧붙였다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![ESG 시즌2 열렸다…“이젠 착한 기업보다 검증되는 기업” [ESG 다음은 공시다]](https://img.etoday.co.kr/crop/140/88/2333944.jpg)

![5.18 ‘탱크데이’ 격노 정용진 회장, 스타벅스 대표 해임…“일벌백계 본보기”[종합]](https://img.etoday.co.kr/crop/140/88/2335125.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[특징주] 기판 사업 가치 재평가…LG이노텍, 장 초반 '강세'](https://img.etoday.co.kr/crop/85/60/2333911.jpg)

![“물가 안정이라는데 왜 더 힘들까”...치킨값·장바구니 물가 안 내려가는 이유 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2335237.jpg)

!['산업성장펀드 조성식 및 기술금융 전략회의' [포토]](https://img.etoday.co.kr/crop/300/190/2334988.jpg)