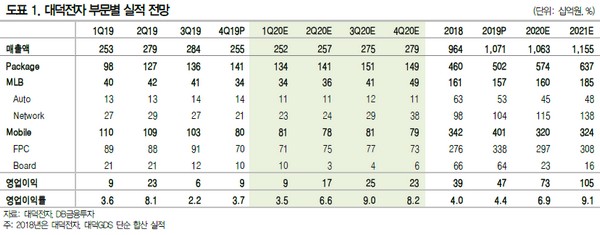

▲대덕전자 부문별 실적 전망.

DB금융투자 권성률 연구원은 “대덕전자가 연간으로 매출액 1조709억 원, 영업이익 474억 원으로 영업이익이 기대 수준에 한참 못 미쳤지만 주식보상비용, HDI 정리비용 등 일회성 비용이 200억 원 이상 반영된 결과를 고려할 필요가 있다”며 “주력인 패키지 서브스트레이트는 5000억 원 이상 매출과 10% 이상 영업이익률로 잠재력을 충분히 보여줬다”고 평가했다.

권 연구원은 “1분기는 매출 2516억 원, 영업이익 89억 원에 그칠 전망이나 코로나19 영향이 어느 정도 감소하는 2분기부터 패키지 서브스트레이트 위주로 실적 개선이 본격화할 것”이라며 “작년 있었던 일회성 비용도 사라지고 손실이 누적됐던 HDI, AVN 용 MLB 등을 구조조정 하면서 올해 하반기에 이에 따른 수익성 개선도 가능하다”고 예상했다.

그는 “대덕전자는 5월 1일을 분할기일로 인적분할을 한다”며 “관리회사와 사업회사를 명확히 구분해 본연의 PCB 사업에 더욱 집중할 수 있는 계기가 될 것”이라고 덧붙였다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2335576.jpg)

![ESG 시즌2 열렸다…“이젠 착한 기업보다 검증되는 기업” [ESG 다음은 공시다]](https://img.etoday.co.kr/crop/140/88/2333944.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[오늘의 주요공시] NAVERㆍLG생활건강 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![[채권마감] 강보합 장단기금리차 7일만 축소, 금융투자 선물매수](https://img.etoday.co.kr/crop/85/60/2320093.jpg)

![[장외시황] 져스텍, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2335650.jpg)

![[환율마감] 원·달러 1510원 육박 한달보름만 최고, 안전선호+외인 코스피 투매](https://img.etoday.co.kr/crop/85/60/2335160.jpg)

![[급등락주 짚어보기] 빅테크 공급·美 수주 등 개별 이슈 부각…티엠씨·진원생명과학 등 '上'](https://img.etoday.co.kr/crop/85/60/2335580.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2335576.jpg)

![삼성전자 1분기 직원 평균 월급 1200만 원 [포토]](https://img.etoday.co.kr/crop/300/190/2335643.jpg)