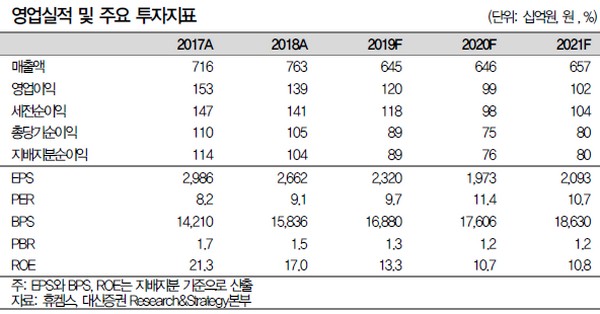

대신증권 한상원 연구원은 “질산(vs. 원료 암모니아)은 DNT, MNB 등 주력 제품의 중간 원재료로 이미 126만 톤/년 규모의 생산능력을 보유하고 있으며 약 50%를 외부에 판매 중”이라며 “신규 투자는 일부 자가소비를 제외하고 대부분이 외부에 판매될 것으로 예상되며, 50%에 해당하는 물량(20만 톤)에 대해서는 이미 고객사를 확보한 것으로 파악된다”고 밝혔다.

한 연구원은 “현재 60만~65만 톤 규모의 질산 외부 판매를 통해 발생하는 매출액이 1.3천억~1.4천억 원 수준(당사 추산)임을 고려하면 신규 투자를 통한 매출 증가 효과는 860억 원으로 추정된다”며 “영업이익률 15% 가정 시 기대 영업이익 129억 원”이라고 예상했다.

그는 “탄소배출권도 25만 톤 규모의 추가 획득ㆍ인증 예정으로 5공장(34만 톤)의 인증이 2023년 종료될 예정이나 이번 투자로 2023년 배출권 판매량은 일시적으로 급증해 이후 판매량 감소도 연간 9만 톤 수준에 불과할 전망”이라며 “배출권까지 종합적으로 고려한 기대 영업이익은 약 200억 원에 이를 것으로 예상하며, 이는 2019년 예상 영업이익의 16%, 2020년의 19%에 해당하는 규모”라고 설명했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![같은 코인 거래소마다 다른 가격…이유는 [e가상자산]](https://img.etoday.co.kr/crop/140/88/2334060.jpg)

![팔천피 일등공신은 개미⋯외인이 던진 ‘18조 삼전닉스’ 받아냈다 [꿈의 8000피 시대]](https://img.etoday.co.kr/crop/140/88/2334050.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![[김남현의 채권썰] 지붕 뚫고 하이킥..feat. 나쵸 트레이드](https://img.etoday.co.kr/crop/85/60/2331020.jpg)

![같은 코인 거래소마다 다른 가격…이유는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2334060.jpg)

![AI IPO 흥행 잇는다…마키나락스 상장·져스텍 수요예측 대기 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음 주 코스피 7200~8100⋯‘엔비디아·삼전 파업’이 분수령](https://img.etoday.co.kr/crop/85/60/2334157.jpg)

![[베스트&워스트] 코스닥, 투매 장세 속 반도체 강세…에스에이엠티 67.06%↑](https://img.etoday.co.kr/crop/85/60/2334301.jpg)

![[베스트&워스트] 8천피 찍은 코스피, 6%대 급락…동양고속 81.77%↑](https://img.etoday.co.kr/crop/85/60/2334300.jpg)

![Vol. 6 하이엔드 헬스장: 슈퍼리치들이 몸을 만드는 곳 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2333103.jpg)

![8000 찍은 코스피 7500 아래로 급락, 환율은 1500원 돌파 [포토로그]](https://img.etoday.co.kr/crop/300/190/2334179.jpg)