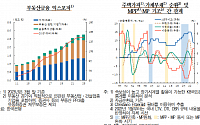

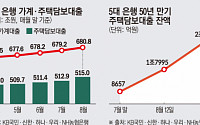

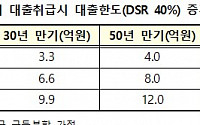

![[종합] 8월 은행 가계대출 6조9000억 원↑…정부, 강도 높은 가계부채 관리 나선다](https://img.etoday.co.kr/crop/200/125/1927423.jpg)

![끝나지 않은 부동산 PF 악몽…폭풍전야는 ‘현재진행형’[강원중도개발공사 회생신청 사건 1년]②](https://img.etoday.co.kr/crop/200/125/1926014.jpg)

![[논현로] 우량회사채 투자는 ‘일석삼조’](https://img.etoday.co.kr/crop/200/125/1925328.jpg)

![[찐코노미] 9월 위기설은 기우?…"OO 지표 반등 안 하면 한국 망한다"](https://img.etoday.co.kr/crop/200/125/1925273.jpg)

![IMF "반도체 점차 회복될 것...노동ㆍ연금개혁 고삐죄야"[종합]](https://img.etoday.co.kr/crop/200/125/1924812.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 전국 비 소식…오후부터 ‘맑음’](https://img.etoday.co.kr/crop/85/60/2010887.jpg)

![코스피 2% '급등'…2730선 마감 [포토]](https://img.etoday.co.kr/crop/85/60/2021734.jpg)

마켓 뉴스

!["어버이날 쉬게 해주세요" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2021654.jpg)

![코스피 2% '급등'…2730선 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2021734.jpg)