![[BioS] 유한양행, 작년 매출 1조4622억..국내제약 신기록](https://img.etoday.co.kr/crop/200/125/1188325.jpg)

![[BioS] ‘복제약 있어도 오리지널 판매’..제약사들의 슬픈 자화상](https://img.etoday.co.kr/crop/200/125/1179984.jpg)

![[BioS] ‘실적은 괜찮은데’..다국적사 2곳 중 1곳 고용 축소 왜?](https://img.etoday.co.kr/crop/200/125/1163746.jpg)

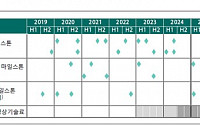

![[BioS] 당뇨약시장 돌풍 ‘제미글로’ 처방 유입경로 살펴보니](https://img.etoday.co.kr/crop/200/125/1145286.jpg)

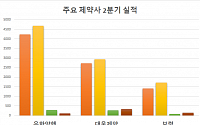

![[BioS] 유한·한미의 실적 개선과 ‘새로운 캐시카우의 발견’](https://img.etoday.co.kr/crop/200/125/1144708.jpg)

![[BioS] 삼성은 왜 유한양행에 바이오시밀러 국내판매 맡겼나](https://img.etoday.co.kr/crop/200/125/1135478.jpg)

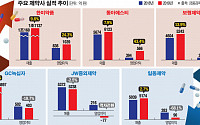

![[BioS] '매출 성장 70%는 남의 제품'..허약해지는 제약사들](https://img.etoday.co.kr/crop/200/125/1113147.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)