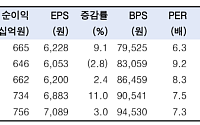

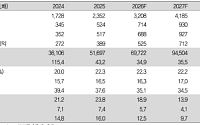

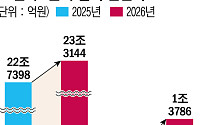

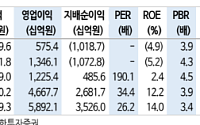

![[오늘의 투자전략] '트럼프 D-데이' 국내 증시 변동성 장세…삼성전자 실적 주목](https://img.etoday.co.kr/crop/200/125/2315164.jpg)

![[주간증시전망] 전쟁 뉴스에 흔들린 코스피…다음 주 5700선 회복 시험대](https://img.etoday.co.kr/crop/200/125/2317259.jpg)

![테슬라, 인도량 실망에 5%↓ ⋯블루아울 장중 6%↓ [오늘의 뉴욕증시 무버]](https://img.etoday.co.kr/crop/200/125/2242953.jpg)

![뉴욕증시, 혼조 마감⋯트럼프 강경 발언ㆍ외교해법 기대 교차 [종합]](https://img.etoday.co.kr/crop/200/125/2316966.jpg)

![뉴욕증시, 중동전 주시하며 혼조 마감…나스닥 0.18%↑[상보]](https://img.etoday.co.kr/crop/200/125/2316932.jpg)

![[특징주] 엘앤에프, 어닝 서프라이즈 기대에 강세…52주 신고가](https://img.etoday.co.kr/crop/200/125/2316154.jpg)

![[특징주] LG이노텍, 1분기 실적 양호⋯잇따른 증권가 호평에 17%↑](https://img.etoday.co.kr/crop/200/125/2315272.jpg)

많이 본 뉴스

최신 뉴스

![한은, 올해 연 성장률 2.6% 전망⋯물가 2.7%로 높였다 [5월 금통위]](https://img.etoday.co.kr/crop/85/60/2337378.jpg)

![한은 금통위, 8연속 기준금리 동결 결정⋯현 2.5% 유지 [5월 금통위]](https://img.etoday.co.kr/crop/85/60/2339101.jpg)

마켓 뉴스

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![신현송 첫 금통위, 기준금리 향방은? [포토]](https://img.etoday.co.kr/crop/300/190/2339107.jpg)