미국과 이란을 둘러싼 종전 기대와 확전 우려가 엇갈리면서 이번 주 국내 증시가 큰 변동성을 나타냈다. 시장은 다음 주 삼성전자 잠정실적과 미국 물가 지표를 확인하며 5700선 회복 가능성을 가늠할 전망이다.

4일 한국거래소에 따르면 전날 코스피지수는 지난달 24일 대비 61.57포인트(1.13%) 내린 5377.30으로 마감했다. 미국과 이란을 둘러싼 종전 기대와 확전 우려가 번갈아 시장을 흔들면서 방향성보다는 뉴스 흐름에 따라 하루 단위로 등락이 뒤바뀌는 장세가 이어졌다.

이번주 수급은 기관과 외국인이 정반대로 갈렸다. 기관은 5조1840억원 순매수하며 하방을 받쳤지만, 외국인은 5조9000억원 순매도하며 차익실현과 위험 회피에 무게를 뒀다. 개인도 1조3140억원 순매도했다. 외국인 매도 압력이 지수 상단을 누르는 사이 기관이 방어에 나선 구도였다.

업종별로는 차별화가 뚜렷했다. 코스피에서는 금속이 4.67% 올라 가장 강했고 건설(1.69%), 일반서비스(0.49%), 전기전자(0.37%)도 상대적으로 선방했다. 반면 오락·문화는 10.82% 밀렸고 의료·정밀기기(-9.82%), 전기·가스(-7.63%), 증권(-6.95%), IT 서비스(-5.54%)는 낙폭이 컸다. 전쟁 변수와 유가, 금리 부담이 얽히면서 실적 가시성과 업황 민감도에 따라 종목별 체감이 크게 엇갈린 셈이다.

코스닥은 충격이 더 컸다. 코스닥은 같은 기간 77.76포인트(6.81%) 내린 1063.75로 거래를 마쳤다. 기관이 4480억원 순매도한 가운데 개인이 4700억원, 외국인이 1360억원 순매수했지만 지수 하락을 막기엔 역부족이었다. 코스닥 시장에서는 건설(4.88%)과 금속(4.68%)만 두드러졌고, 제약은 15.90% 급락했다. 비금속(-9.79%), 일반서비스(-9.60%), 의료·정밀기기(-7.56%)도 부진해 성장주와 바이오 중심의 약세가 두드러졌다.

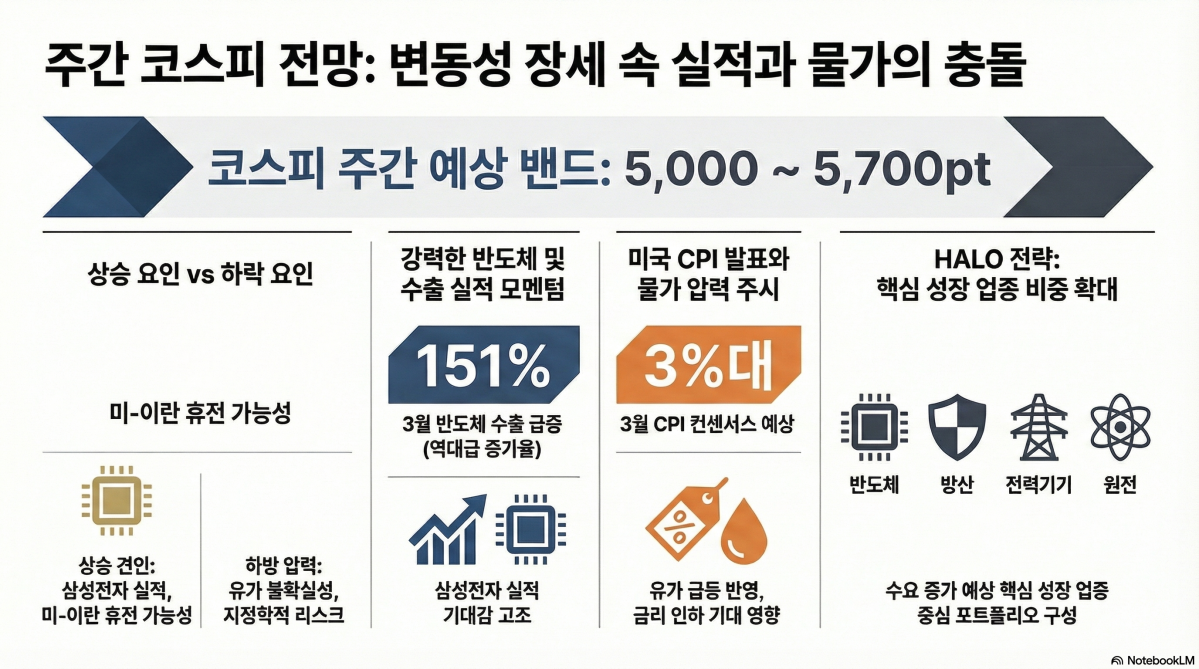

다음 주 시장도 뚜렷한 추세보다는 뉴스에 민감한 널뛰기 장세가 이어질 가능성이 크다는 전망이 나온다. NH투자증권은 다음 주 코스피 예상 범위를 5000~5700으로 제시했다. 상승 요인으로는 7일 예정된 삼성전자 잠정실적과 미·이란 휴전 가능성, 하락 요인으로는 유가 불확실성과 지정학 리스크를 꼽았다.

시장의 관심은 실적과 물가로 옮겨가고 있다. 삼성전자 1분기 영업이익 컨센서스가 최근 한 달 새 10%가량 상향 조정됐고, 3월 한국 수출이 전년 대비 48.3%, 반도체 수출이 151% 증가한 점이 실적 모멘텀으로 제시된다. 반면 10일 예정된 미국 3월 소비자물가지수(CPI)와 한국은행 금융통화위원회는 유가 급등이 물가에 얼마나 반영될지 확인하는 분수령이 될 것으로 봤다.

다음 주 국내 증시는 전쟁 뉴스에 흔들리더라도 실적이 받쳐주는 업종으로 수급이 다시 쏠릴 가능성이 크다. 특히 반도체와 전력기기, 방산, 원전 등은 지정학 변수와 무관하게 중장기 수요가 이어질 수 있는 분야로 거론된다. 지수가 단기간 급락 뒤 반등을 반복하는 구간인 만큼, 시장은 단순 반등 폭보다 실적과 수출, 정책 일정이 확인되는 종목 중심으로 옥석 가리기에 나설 가능성이 높다.

나정환 NH투자증권 연구원은 “포트폴리오 전략 측면에서 전쟁 결과와 상관없이 오를 수 있는 업종 비중을 높여야 한다”며 “성장 인프라 관련 업종인 반도체, 방산, 전력기기, 원전 업종 비중을 높게 가져갈 필요가 있다”고 분석했다.

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2355637.jpg)

![태풍 겹친 7월 지각 장마, 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355585.jpg)

!["비 그쳤는데 왜?"⋯KBO 우천취소, 알고 보니 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2355461.jpg)

![민트코어 벌써 끝?⋯올여름엔 '레몬빛'으로 갑니다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2354803.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[채권마감] 약세, 30년물 또 4.4%대..3년물 입찰 부담+일본채 약세](https://img.etoday.co.kr/crop/85/60/2354789.jpg)

![[오늘의 주요공시] KT·셀트리온·한국콜마 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 엠디에스코리아, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2355645.jpg)

![[환율마감] 원·달러 상승, 엔화약세+결제수요…네고+당국 스무딩도](https://img.etoday.co.kr/crop/85/60/2355271.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)