![한화오션, 7년만에 ‘1조 클럽’ 복귀…연간 수주 100억불 돌파 [종합]](https://img.etoday.co.kr/crop/200/125/2187266.jpg)

![[시론] 분양가에 안전비용… 건설업계 새 변화](https://img.etoday.co.kr/crop/200/125/2233526.jpg)

![여수산단 협력 中企 '시계 제로'..."물량 급감에 저가 수주·구조조정" [석유화학 위기 확산]](https://img.etoday.co.kr/crop/200/125/2210204.jpg)

브라보 마이 라이프

![[100세 시대, 인생2막 재취업으로 대비⑤] “아웃플레이스먼트가 사회안전망의 하나로 자리매김해야”](https://img.etoday.co.kr/crop/200/125/509120.jpg)

많이 본 뉴스

최신 뉴스

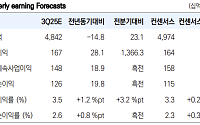

![[오늘의 IR] 에코프로비엠ㆍ한미반도체ㆍ세나테크놀로지 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![392조 투자 충청 첨단산업…전력·용수·공급망 연결이 관건 [메가프로젝트 현장을 가다 ③-2]](https://img.etoday.co.kr/crop/85/60/2359959.jpg)

!["문의도 거래도 잠잠합니다"…100조 넘는 반도체 투자에도 차분한 충청 집값 [메가프로젝트 현장을 가다 ③-1]](https://img.etoday.co.kr/crop/85/60/2360110.jpg)

![앤스로픽, 투자자 미팅 추진...IPO 준비 순항 [마켓핫]](https://img.etoday.co.kr/crop/85/60/2353662.jpg)

마켓 뉴스

![요즘 어른들, 왜 이렇게 됐을까? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2359948.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)